依同学2022-06-02 21:41:27

依同学2022-06-02 21:41:27

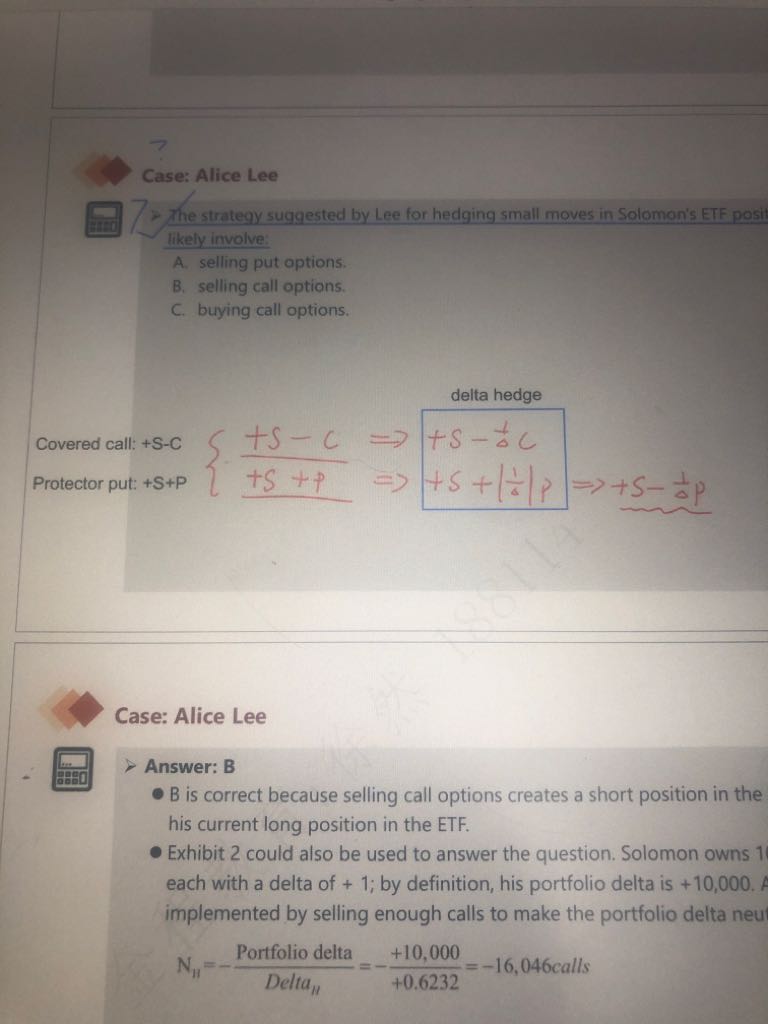

老师好,对冲策略这里能不能详细讲讲,毫无头绪

回答(1)

Essie2022-06-06 11:49:01

Essie2022-06-06 11:49:01

你好,现在需要进行对冲,对冲就是要让整体组合的delta为0,这也被称为delta hedge或者delta-neutral。现在持有的是ETF(delta为正),那么就需要再加上一个delta为负的头寸,这样的话,ETF的正delta和另一个头寸的负delta相抵消后,整体组合的delta为0,这样就达到了文中所要求的delta-neutral。

call的delta为正,put的delta为负,那么反一反就能得出selling call的delta为负,selling put的delta为正。所以+S-C和S+P都是duration neutral的。

在+S-C这个组合中,一份股票对应1/delta份期权,所以买入一份股票需要卖出1/delta份call option。在S+P这个组合中,因为put的delta为负,所以是买入一份股票,同时再买入1/delta绝对值份的put option,或者说卖出1/delta份put option。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片