赵同学2022-04-15 20:32:12

赵同学2022-04-15 20:32:12

R26 RI 1. 您能借着图一和二 给我讲下 w=0 如何推出PV=0 ?2. 和ROE回归到行业平均后,如何推出PVt=Pt-Bt ? 3. 图三 example,第二问如何算出的2.8 (0.28/0.1)? 4. Great uncertainty exists in forecasting terminal values using an alternative present value approach 这句话什么意思?

回答(1)

开开2022-04-17 14:44:57

开开2022-04-17 14:44:57

同学你好,

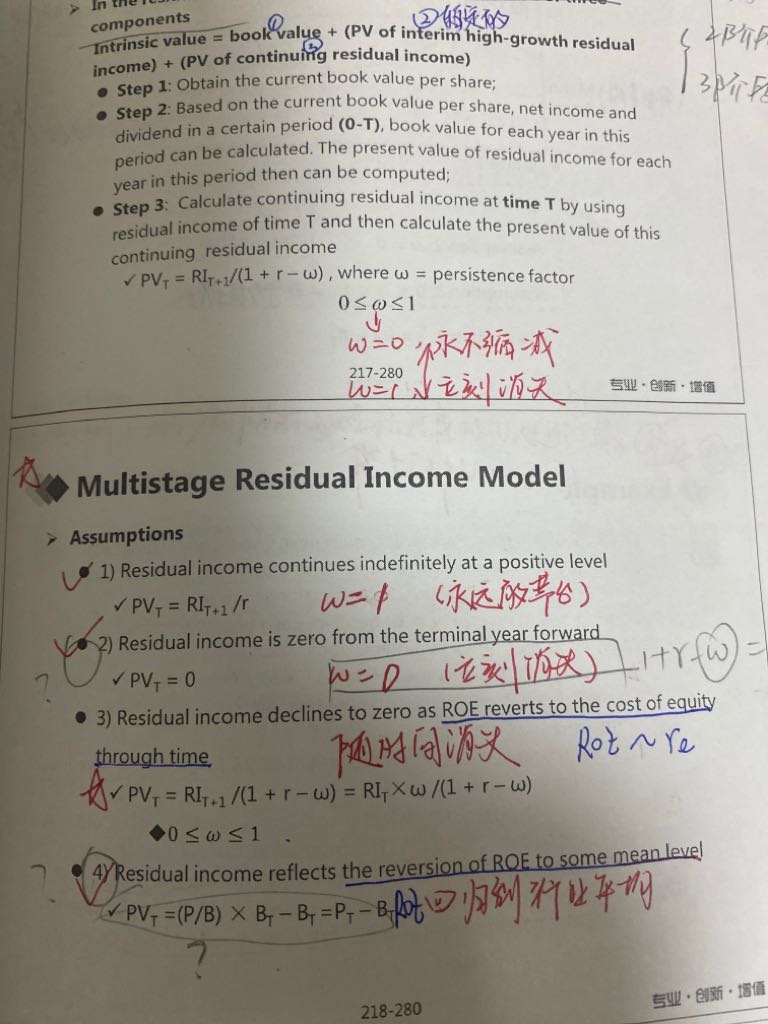

1. 您能借着图一和二 给我讲下 w=0 如何推出PV=0 ?

w是持续因子,RIt=w*RIt-1=0,即持续阶段的RI就下降为0了,因此RI的PV也是0.

- 评论(0)

- 追问(3)

- 追答

-

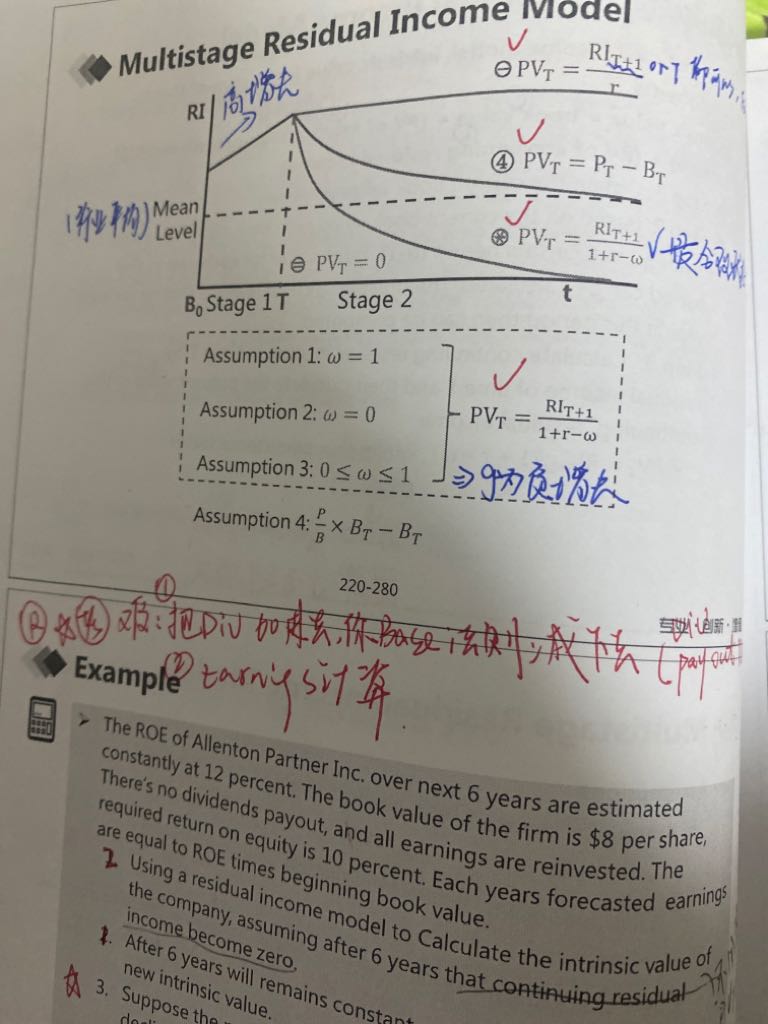

2. 和ROE回归到行业平均后,如何推出PVt=Pt-Bt ?

当ROE回归到行业平均值,分析师会预估一个在T时刻企业的P/B即PT/BT(考试的时候会给出),因此在T时刻公司的价格就是(PT/BT)*BT = PT; 那么剩余价值就是超过当时账面价值的部分,即PT -BT

- 追答

-

3. 图三 example,第二问如何算出的2.8 (0.28/0.1)?

这个example 的每一题都采用了对未来RI的情况的不同假设,而第二题是说未来RI就会恒定在0.28直到永远,那么这个RI的模式和永续年金是一样的,可以用PV = RI/r来计算,因此等于0.28/0.1 = 2.8

- 追答

-

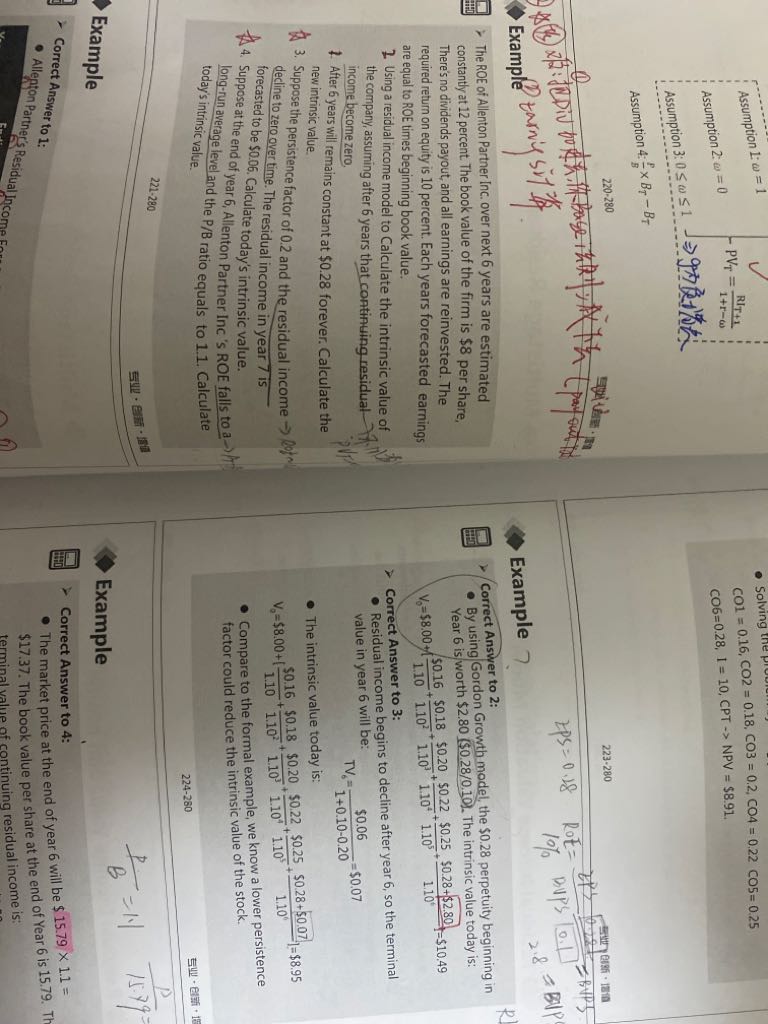

4、这句话是有前半句的,完整的是A residual income model is most appropriate when: great uncertainty exists in forecasting terminal values using an alternative present value approach.即当用其他折现模型来估算TV存在很大不确定性的时候,适合用RI model。

【点赞】哟~。加油,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片