赵同学2022-04-12 20:02:13

赵同学2022-04-12 20:02:13

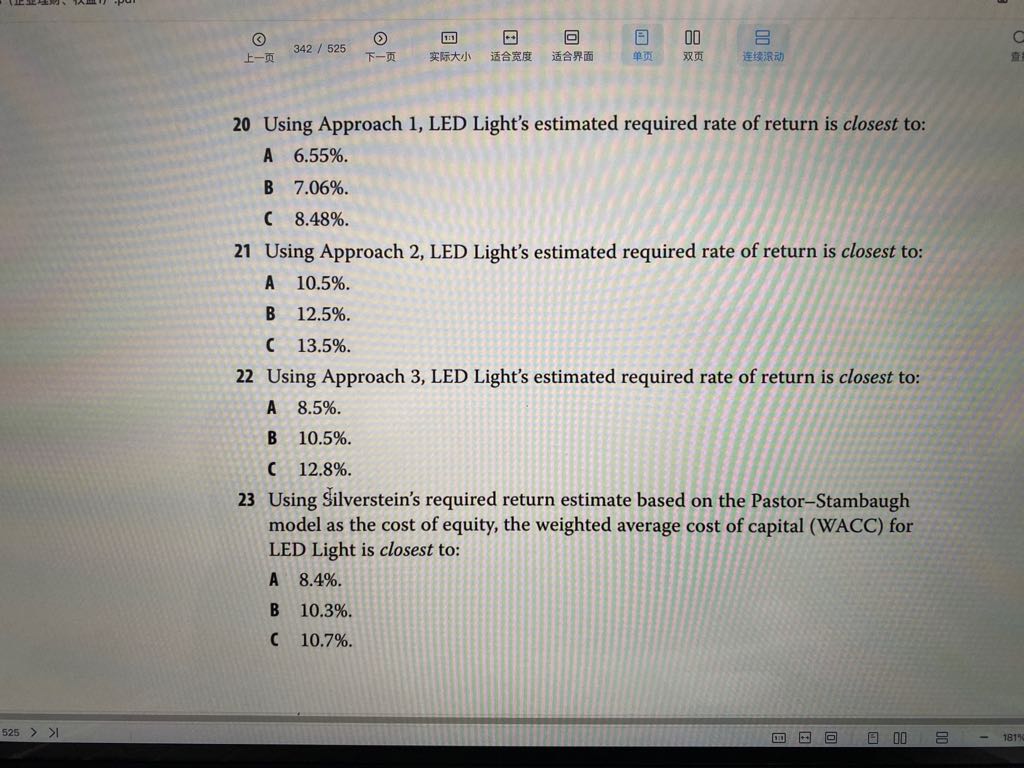

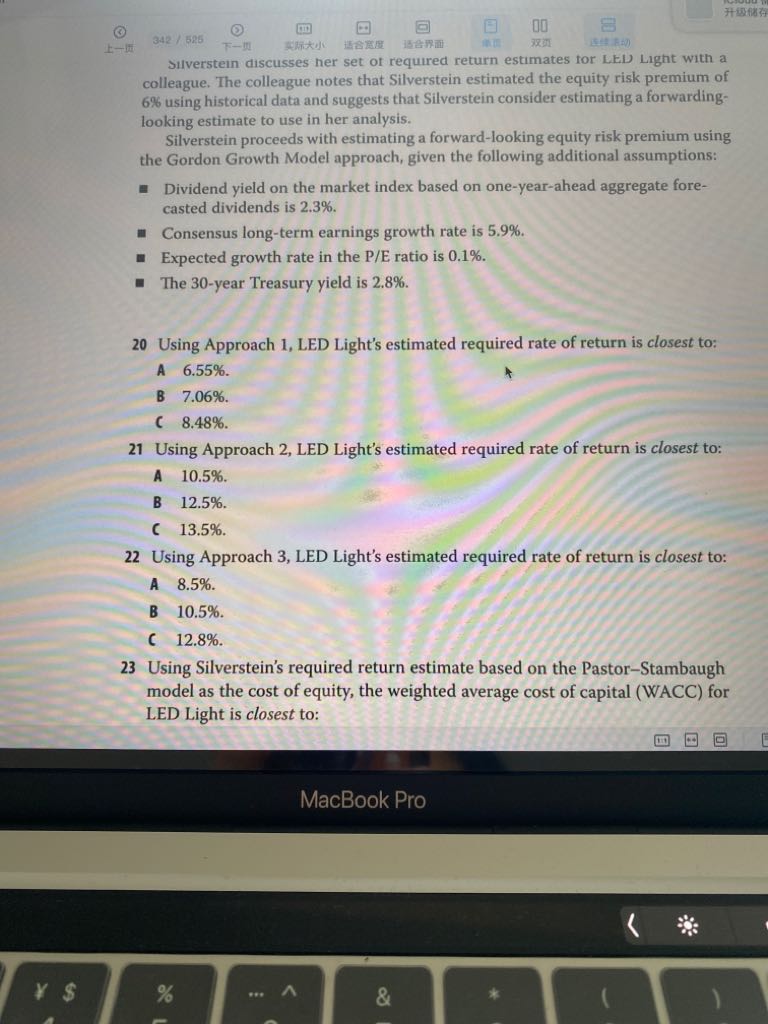

R21 第20题 您能帮我去区分下风险溢价么?风险溢价指的就是capm 公式里的 Rm -Rf么?在有的计算题里怎么就直接可以等于是beta * (Rm-Rf)? 第22题 您能借着第二章图 帮我去区分下 Re= Rf+ ERP +/- one or more premium 和 Re= YTM + Risk premium 么? 因为在22题我总会拿Rf去加~

回答(1)

开开2022-04-13 23:45:36

开开2022-04-13 23:45:36

同学你好,

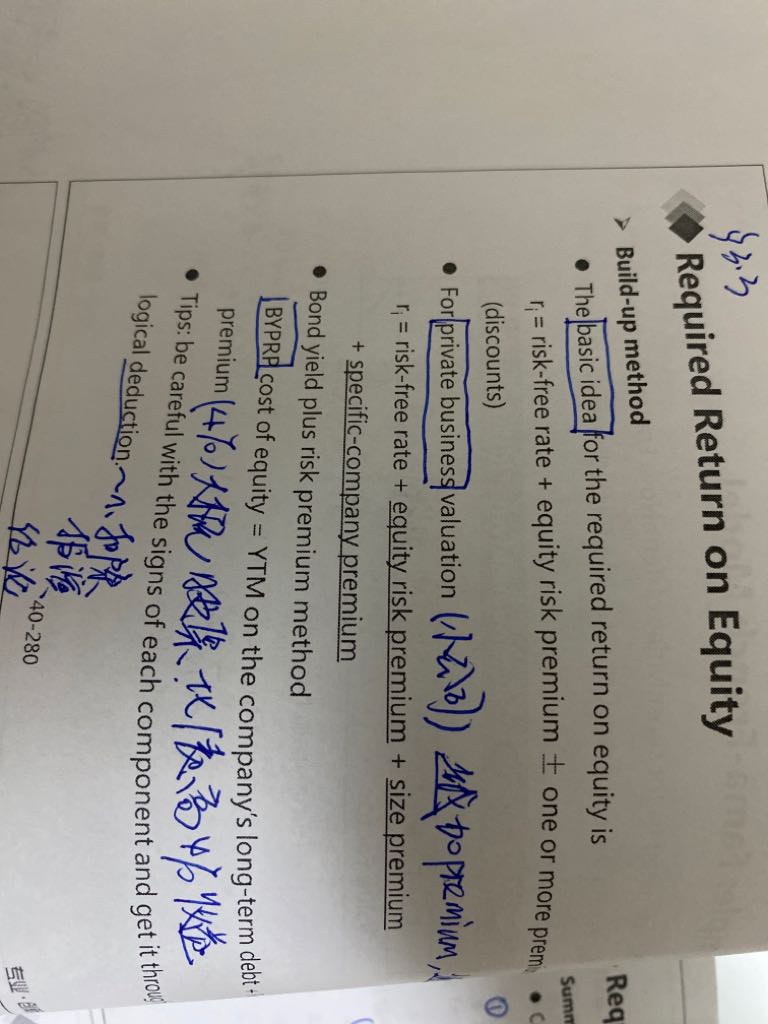

1、如果是CAPM,那只有股票市场的风险溢价,即ERP,指的就是Rm-rf。ERP是beta*(rm-rf)的有相关的题目吗?可以分享下看具体的情况。

在bulid-up method中,就是不同风险因子提供的溢价,但因为beta比较难估计,因此默认为1.

2、bulid-up method固定的只有rf+ERP,其他的因子如果提到就往后叠加

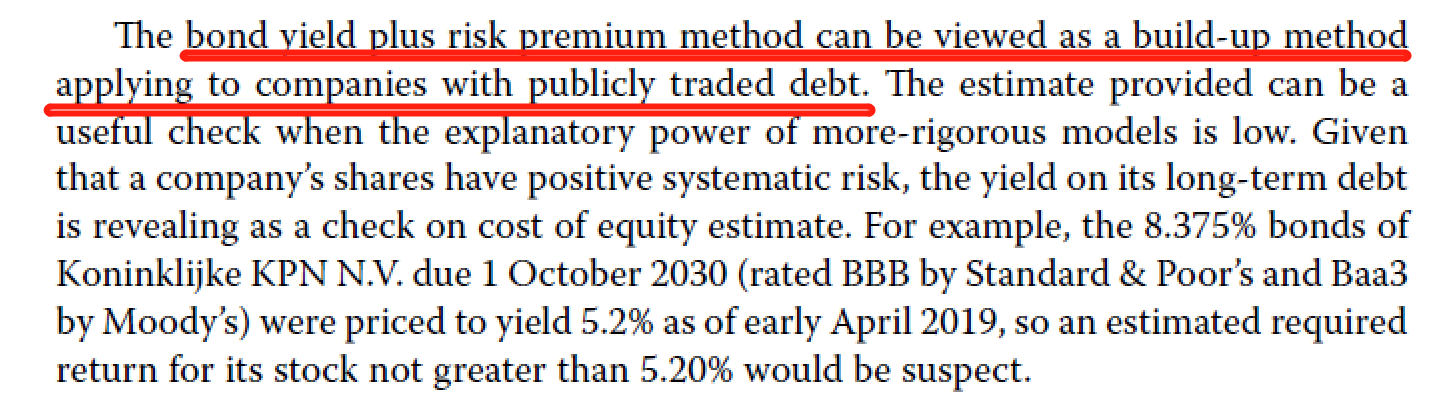

BYPRP结合名称,是bond yield开始的,记住从YTM是公司的长期债的YTM,不是rf。后面就是给了什么risk premium就再叠加上就行了。

- 评论(0)

- 追问(3)

- 追问

-

追问下:第2个问题 ,那build up method 和BYPRP都属于build up method么?Rf= Rf+ ERP+/-more premium 就是基础性的一个公式,BYPRP就是衍生出的,对么?

- 追问

-

追问:第22题 我在题干和原文都没明显看出来它是让我BYPRP去求Re啊?我这时候该如何处理?

- 追答

-

追问下:第2个问题 ,那build up method 和BYPRP都属于build up method么?Rf= Rf+ ERP+/-more premium 就是基础性的一个公式,BYPRP就是衍生出的,对么?

广义的看BYRPR可以看成是应用于有公开交易债券的公司的一类build up method。但形式上还是有些不同,因为BYPRP是从公司长期债的YTM开始的,而YTM中因为已经包含了rf,所以计算时不用再加rf了。

而这题中,用BYPRP我们是从approach 3的描述中判断出来的。它说这个方法using an estimated risk premium of 6.5% that compensates for the additional risk of the equity issue compared with LED Light’s long-term debt。也就是说是在长期债YTM的基础上在加上额外的6.5%的equity的风险溢价。因此符合BYPRP YTM+risk premium的形式。

【点赞】哟~。加油,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片