赵同学2022-04-11 17:58:48

赵同学2022-04-11 17:58:48

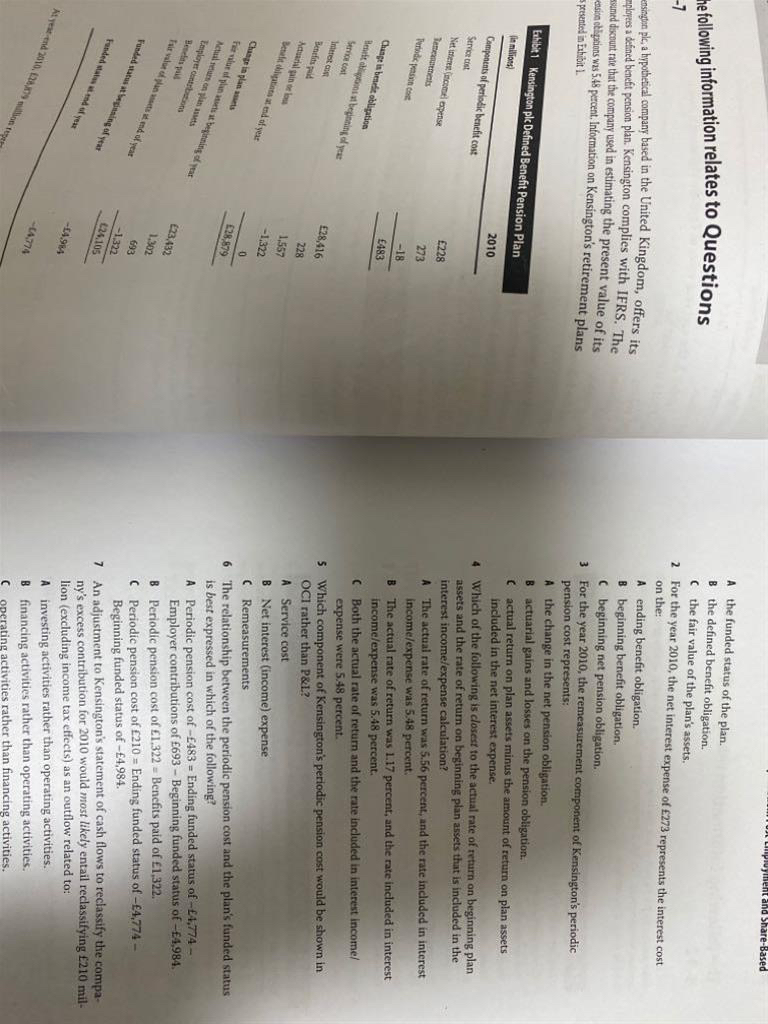

1.第3题 IFRS下remeasurement,包含精算损益和 Actual return - E(r)么? 2. 第2题 如果题换成net interest income of 273 represents the interest cost on the beginning net pension asset ,可以这么说么? 3. 第17题 C选项如何理解?4. 第22题和第25题选项C ?

回答(1)

Nicholas2022-04-12 16:13:28

Nicholas2022-04-12 16:13:28

同学,下午好。

1. IFRS下的广义精算损益包含狭义的精算损益和预期回报;

2. 不可以,利息收入和利息费用是两个概念。利息收入使用期初PA计算,而利息费用是用期初PBO计算;

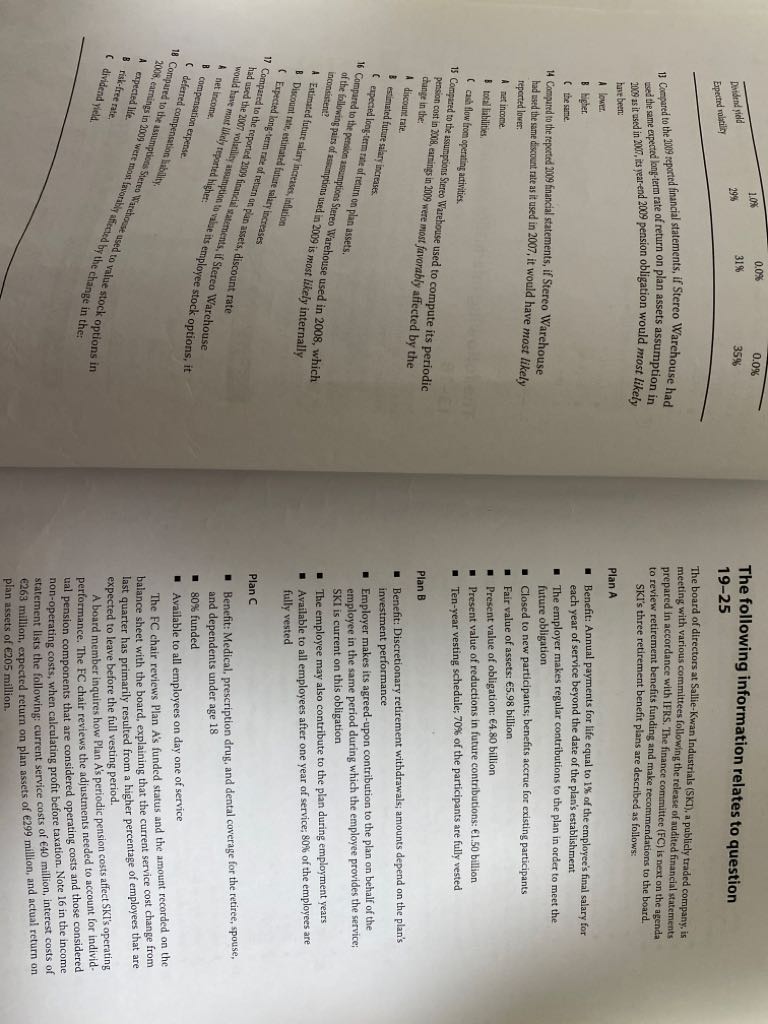

3. 2009波动率29%,2007波动率35%,用一个更高的波动率。波动率越高,期权价值越高。当把股票期权发给员工后,期权价值越高,相关费用越高,净利润越低。Compensation expense更高。递延的负债是更高的,因为福利费用更高,则预期支付的费用更多;

4. 22题预计将有更高比例的雇员在整个10年的归属期之前离职,这将降低公司债务的现值。如果雇员在满足10年期前离开公司,则在此之前,她可能无权获得任何或部分已获得的福利。在衡量公司债务时,本公司考虑某些员工可能不满足行权要求(即可能在行权期前离职)的概率,并使用该概率计算当前服务成本和债务现值。

25题 Recommendation 1:折现率上升,PBO下降;

Recommendation 2:退休后预计寿命增加8年,多领8年养老金,PBO上升;

Recommendation 3:降低投资风险,降低预期收益,利润表中养老金费用上升,但不影响PBO。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(5)

- 追问

-

1. 我不明白的是为什么E(r)还存在 the net interest expense?

2. net int exp /income= (PBO - FV)*r 如果是PBO 大于FV 为net int exp,小于为 net int income?您给我的解释 我该基于什么理解?

- 追问

-

和之前问您的第二问,您说int income 基于PA (PA是FV asset么?)和int exp 基于PBO产生的,那下面这第4题,我计算int expense /income时候应该拿哪个去算呢?

- 追答

-

同学,下午好。

1. 预期回报不包含净利息费用,同学在哪里看到的,可以结合信息为同学解答;

2. 如同学描述,利息费用在利润表中为负数,利息收入在利润表中为正数,并且两者的计算逻辑也不相同;

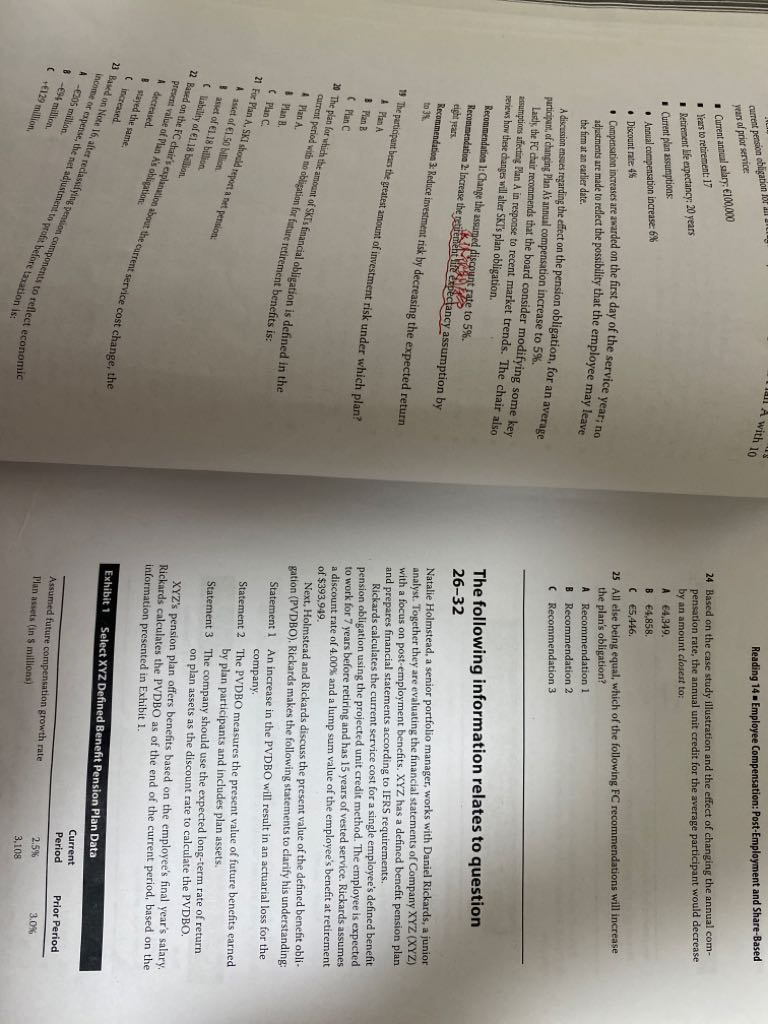

3. 计算利息费用和利息收入都用折现率,真实回报率为1302/23432=5.56%,贴现率为1557/28416=5.48%。

- 追问

-

我觉得您之前解答没回答我的疑问,越来越乱,麻烦您重新给我讲一下吧:

1. 第2题 为什么是beginning net pension obligation? 如果是 net interest income 273,那应该是什么呢?

2. 第3题 C选项,我没明白为什么included in the interest expense? 不是 Actual return — E (r)

- 追答

-

同学,下午好。

1. 利息费用的计算是根据期初的PBO乘以折现率,如果是利息收入,那么是根据期初的PA乘以折现率。既然表格中列明的是净利息费用,那么说明期初的PBO大于PA。同理,如果是同学假设的利息收入,则是PA更大,为净PA;

2. 这里是IFRS,而不是US GAAP,没有预期回报的概念。在OCI中的部分为真实回报减去利息收入。因为我们希望在整体上去掉利息收入这个项目,PA和PBO的项目中均不包含此项,所以当利润表的部分为利息收入-利息费用=净利息的情况下,我们就应该在OCI的时候考虑真实回报减去利息收入,那么在整体上来看就没有利息收入这个项目了。

评论

0/1000

追答

0/1000

+上传图片