别同学2022-04-11 00:16:00

别同学2022-04-11 00:16:00

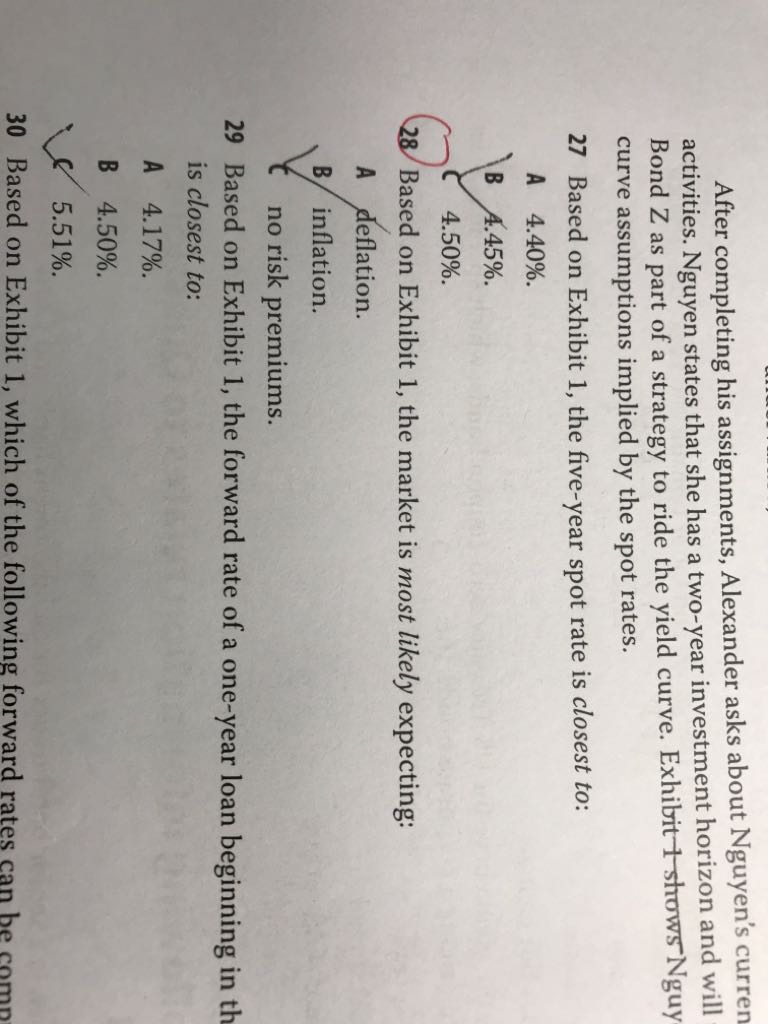

请问课后题reading28第28题怎样理解呢?

回答(1)

Essie2022-04-11 09:10:43

Essie2022-04-11 09:10:43

你好,根据exhibit 1我们可以看出随着期限的增加,spot rate也在逐渐上升,说明即期利率曲线是向上倾斜的。而这里的利率都是名义利率,名义利率中包含通胀预期的溢价,因此向上倾斜的利率曲线中就体现了未来通胀增加的特点。

这里肯定不是no risk premium,如果完全没有任何风险溢价的话,那么1年期的即期利率应该和4年期的没有任何区别。

如果我的回答有帮助到你的话,请点赞支持一下我们,加油哦;)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片