陈同学2022-04-10 20:35:21

陈同学2022-04-10 20:35:21

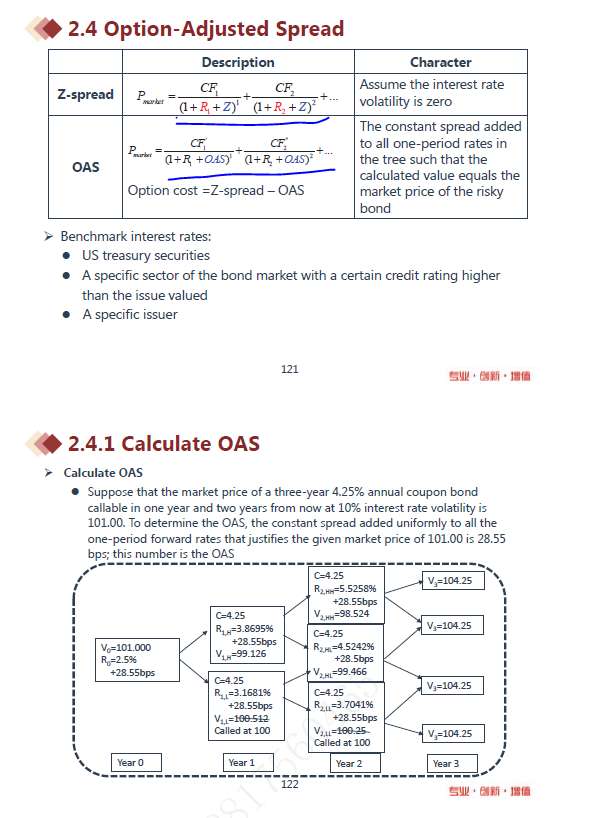

这里zspread和oas的区别,是不是aspread用的是0时刻的yield curve,oas用的是0时刻的初始rate 带上利率波动? 为什么oas计算后期的利率是基于r0来计算的?而不是基于0时刻看到的远期利率来波动?比如year1,可以用0时刻r0*sigma,也可以用f(1,1)*sigma吧?

回答(1)

Essie2022-04-10 23:01:54

Essie2022-04-10 23:01:54

你好,

1.比如对一个不含权公司债进行定价,我们可以使用国债的spot rate作为基准,然后公司债比国债要求的更多的溢价补偿就在z spread中体现。而对含权债券也是一样,同样是在基准利率曲线上加上一个固定的OAS为含权债券来估值。波动率影响的是OAS,和基准利率曲线没有关系。

2.0时刻的即期利率(r0)是已知确定的,所以不用再进行波动率的调整了。而未来的利率是未知可变的,所以在1时刻,对利率二叉树进行构建时,都是根据远期利率来波动的,比如说你这里t=1时刻的例子,那么二叉树上上面节点的利率就是f(1,1)e^sigma,下面节点的利率就是f(1,1)e^(-sigma)。

- 评论(0)

- 追问(2)

- 追问

-

对第2个问题我重新描述下。

目前构建二叉树都是基于f(0,1)以及波动率sigma来构建的,如你说的f(1,1)(up) = f(0,1)*e^sigma。

我的意思是在t0时刻,可以已知f(0,1)以及f(0,2),进而得到t0时刻的远期利率f(1,1)。如果我们知道yield curve的波动率,为什么不基于远期利率得到未来的远期利率,即f(1,1)(up) = f(1,1)*e^sigma,而是用即期利率如上面的f(1,1)(up) = f(0,1)*e^sigma

- 追答

-

你好,f(0,1)就相当于是s1,也就是t=0时刻的利率,这个是已知确定的。

在t=1的时候,上面节点的利率是f(1,1)e^sigma哦,我上面也是这么回答的,而不是f(0,1)哦。

二叉树本来就是通过远期利率和波动率得到的。

评论

0/1000

追答

0/1000

+上传图片