陈同学2022-04-10 20:26:03

陈同学2022-04-10 20:26:03

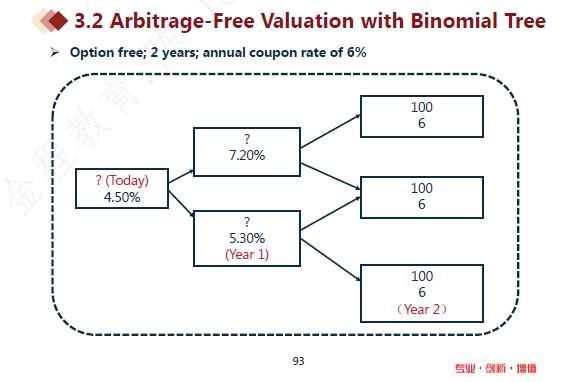

既然对无期权债,用spot rate的未来现金流折现是一个无套利的定价,那为什么这里还要用二叉树来定价?定的价格也和spot rate不一致吧。

回答(1)

Essie2022-04-10 22:41:36

Essie2022-04-10 22:41:36

你好,对于不含权债券来说,通过二叉树和即期利率计算得到的债券价格都是相同的。因为二叉树是根据远期利率和波动率假设构建的,远期利率又是从即期利率中计算得到的。

- 评论(0)

- 追问(4)

- 追问

-

没有太明白,目前书上讲的假设完全是50%-50%感觉是随意拍的,不是像你说的按波动来构建的,并且如果是按波动率构建,有好多波动率,到底取哪个波动率?

假如没按波动率来构建,上下分支我取利率极大和极小,出来的结果肯定和用spot rate curve算出来的不一致吧。

- 追答

-

书上说的50%-50%只指当前节点向后分支的两个节点能取到的概率分别为50%。而波动率是二叉树构建的依据,比如说上面这个截图,第二列上面的节点为什么是7.2%,而下面的为什么是5.3%。这就是根据f(1,1)以及波动率假设构建出来的,上面的节点是f(1,1)e^sigma,下面是f(1,1)e^-sigma。具体波动率取什么值,那要经过分析师自己的对未来利率波动的合理预期自己得到的。

当用上述方法构建出利率二叉树后,二叉树还要经过校准,也就是对所有树上的利率点进行微调。使得通过二叉树计算出来的债券价值等于其的市场价值。所以二叉树也是无套利思路。对于不含权债券,二叉树和spot rate计算出来的价值是相同的。

- 追问

-

所以二叉树还是要校准的对吧?好像书里是没包括这部分内容?

- 追答

-

对的,二叉树最后都是要校准的。原版书是有提到的,在book4的P410。

评论

0/1000

追答

0/1000

+上传图片