陈同学2022-04-10 17:04:40

陈同学2022-04-10 17:04:40

KRD的定义不是收益率曲线上只有1个期限的点发生变动,其他的点不变? 为什么再说KRD对比如10Y的0息债券,5Y的KRD是负的,因为改变5Y的利率,会影响10Y的利率?这块不是应该10Y的利率不变?

回答(1)

Essie2022-04-10 21:12:08

Essie2022-04-10 21:12:08

你好,

对于零息债券或者coupon rate特别低的债券,它到期日之前的KRD有时可能为负,可以这样去理解:

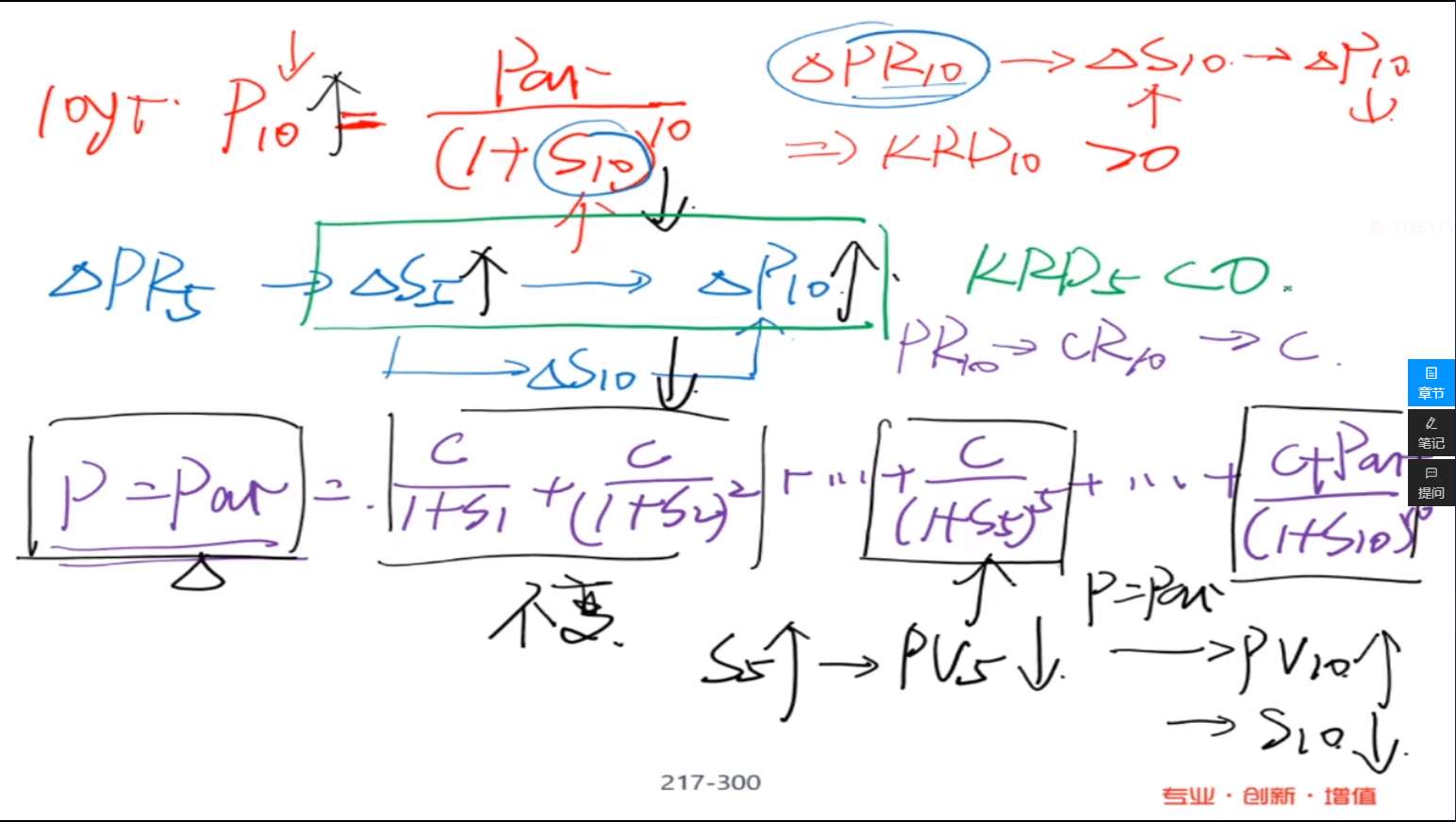

拿你说的10年期零息债券举例,它的价格等于par/((1+ytm10)^10),也可以写成par/((1+s10)^10)。我们之前学过spot rate是由bootstrapping的方法通过par rate求出,那么就应该理解par rate10会影响spot rate10的大小,从而影响10年期零息债券的价格。

另外,10年期的par bond的价格=par=c/(1+s1)+c/(1+s2)^2+...c/(1+s5)^5+...+c+par/(1+s10)^10. 这里说到期日之前的KRD有时可能为负,我们就举例具体看下KRD5:

如果par rate5上升,那么s5上升,c/(1+s5)^5的分母变大,整体这一项变小;

为了保持par value不变,那么就需要最后一项c+par/(1+s10)^10变大,则这一项的分母变小,也就是s10变小;

s10变小,回到第二行的式子,10年期零息债价格变大;

整理一下,s5变大,s10变小,10年期零息债价格变大,所以KRD5为负。

- 评论(0)

- 追问(6)

- 追问

-

"为保持par value不变" 这句话,在算duratio中,对于par bond,为什么要保持par value不变?

- 追答

-

因为不管这些即期利率如何变化,par bond的价值总是par,也就是说债券的价值一定是固定为par的,s5上升了,那么s10就要下降。

- 追问

-

老师讲的课件的逻辑是不是有问题?

1. 对于0息债,par5y 变化 -> spot 5Y 变化 -> spot 10Y 变化。

2. 对于10Y par bond, par 5y 变化 -> 对par 10Y没影响。

既然par rate变化会影响spot rate,那么反之亦然,因为yield curve都是可以互相推导的。对于#1,既然par 5Y会影响spot 5Y进而影响spot10Y, 那么对于#2,par 5Y的变化也一定会影响spot10Y,也应该反过来影响par 10Y。

这不就矛盾了吗?

- 追答

-

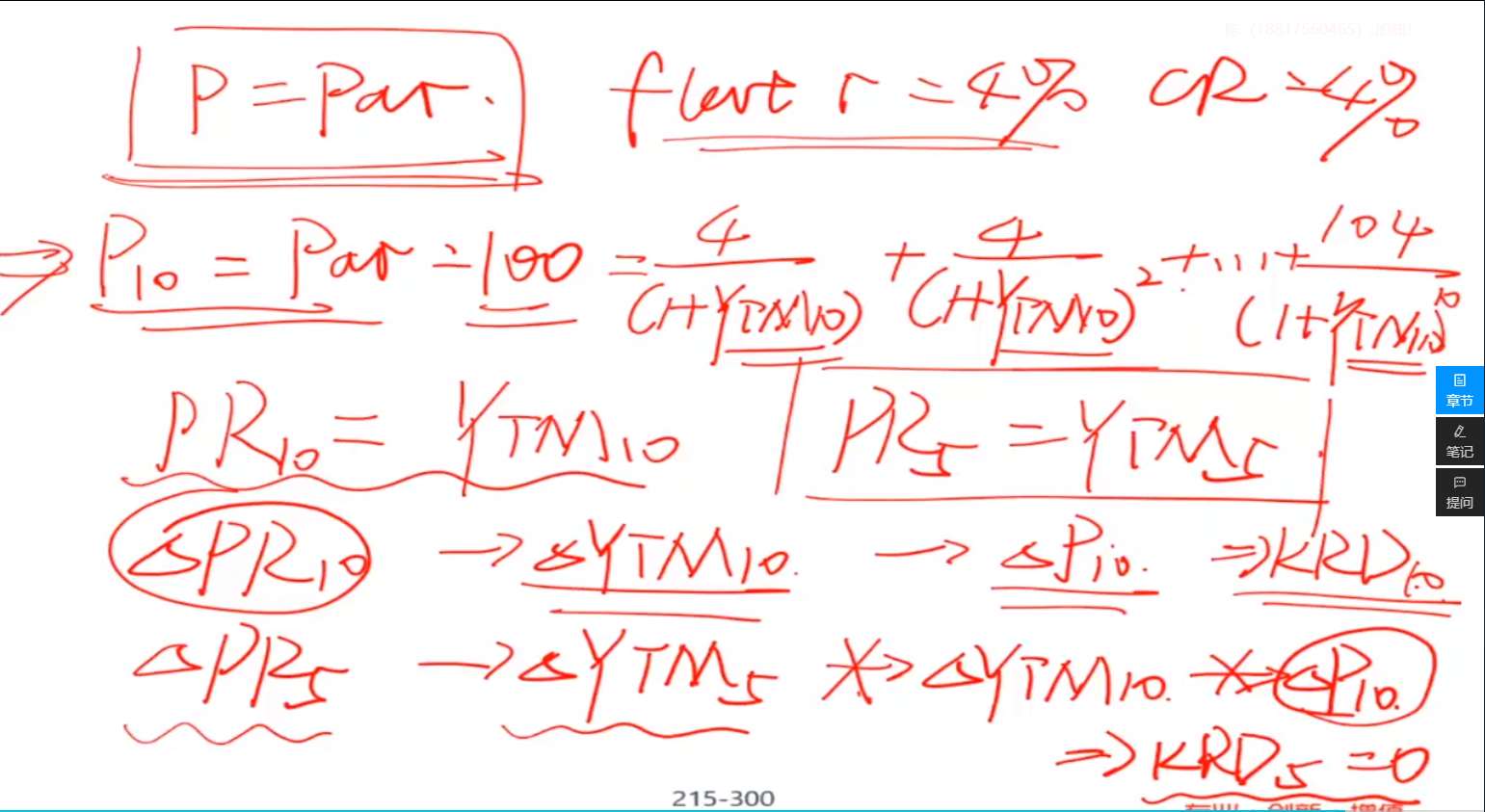

不矛盾的。对于#1来说,你的理解是正确的。但是#2有些问题,因为即期利率是由平价利率一期一期推导出来的,如果即期利率改变会影响10年期平价利率,那这种解释就不适用了。因为PR10等于YTM10同时还等于10年期平价利率债券的CR,所以不能说反过来会影响PR10。

针对“平价债券的到期日利率是唯一影响债券价值的利率。其到期日的关键利率久期与有效久期相同,其他期限的关键利率久期均为零。”这一条,还是按照截图中老师说的YTM5是不会影响YTM10这种思路理解,它们之间就没有关系。

- 追问

-

KRD的定义是rate的变动是基于什么rate? spot rate还是par rate?

- 追答

-

你好,定义是根据"a small change in a benchmark yield curve at a specific maturity segment"对债券价值的影响。所以具体是spot rate还是par rate,得看题目是用par curve作为benchmark,还是用spot curve作为基准。

评论

0/1000

追答

0/1000

+上传图片