陈同学2022-04-10 09:53:31

陈同学2022-04-10 09:53:31

对于Duration neutral,既然duration都不变了,那么利率的变化不是不会影响收益吗?为什么通过买卖长短期债券还能赚到钱?

回答(1)

Essie2022-04-10 23:27:09

Essie2022-04-10 23:27:09

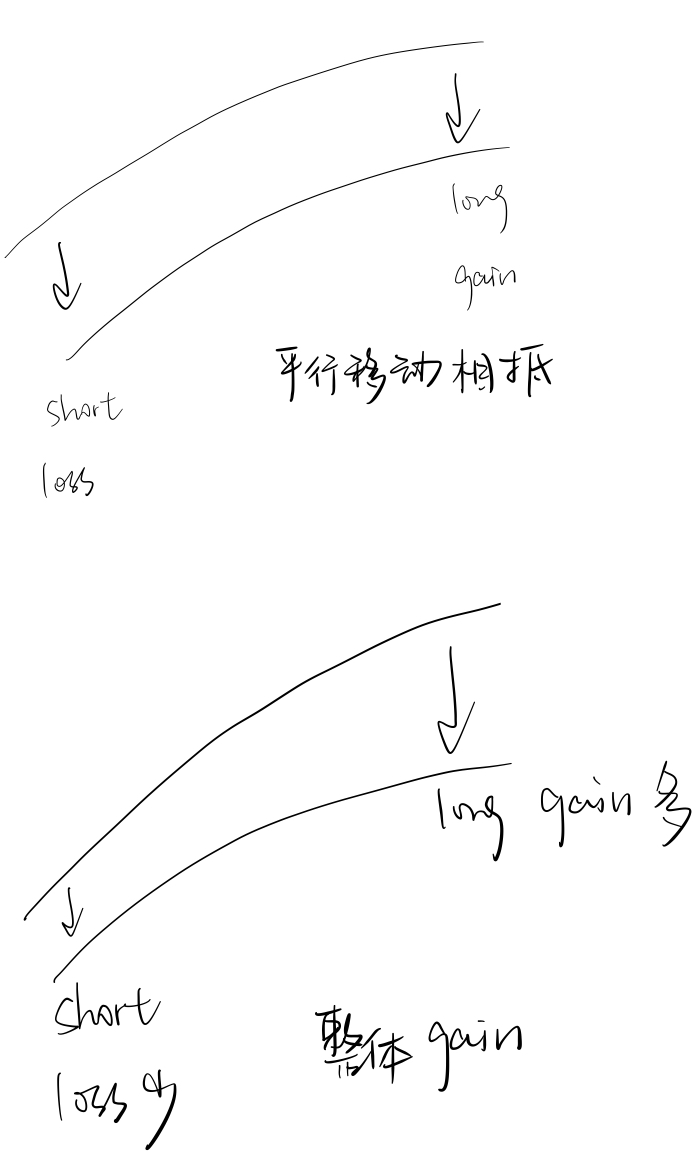

你好,利率曲线的变动有曲线形态的变动,也有曲线的平行移动。

duration neutral久期中性只能够规避由曲线平行移动的这种变化,造成对组合价值的影响。但是不能规避曲线的非平行移动对组合价值的影响。

而你说的这种买卖长短端债券获利的情况是发生了曲线形态的变化,也就是非平行移动。即曲线变得更平坦or更陡峭,长短端利率变化的方向不一致,如短端利率上升长端利率下降,那么我们可以通过卖短期债券买入长期债券来获利。

- 评论(0)

- 追问(6)

- 追问

-

就是理解为总duration是一样的,但是krd是不一样的对吧?

- 追答

-

这么理解不是很恰当。因为KRD衡量的是其他时间的利率不变,只有一个点的利率发生改变,对债券价值的影响。而收益率曲线长短端的变动并不只是一个点发生了变化。

如果直接掌握的结论的话就是:duration neutral指投资组合的价值不受收益率曲线平行移动所带来的影响,但会受非平行移动带来的影响。

比如长端和短端都上升or下降相同的幅度(平行移动),那么在久期中性的情况下,两边的亏损和收益会相互抵消。但是曲线非平行移动就没法直接抵消了。

- 追问

-

那或者这么说是不是准确,总duration一致,但是duration分布不一致(就是KRD的分布一样,虽然sum(KRD)是一样的)?

- 追答

-

根本原因是曲线长短两段变化的幅度不同,从而使多空两个头寸的债券价值变化的幅度不同,进而使整个投资组合的价值变化。

- 追问

-

这个是指利率曲线扭曲对吧?这个与KRD不能类似等同吗?因为我理解KRD已经按照关键期限在计算了,那么非平行就是扭曲,就相当于关键期限上变动不同,因为有KRD造成扭曲。

- 追答

-

你好,这里最好不用KRD解释是因为它不是单个利率点发生了扭曲,而是整条曲线发生扭曲,且两端扭曲的幅度不同。如果一定要用KRD去理解,那么也可以想成是长端的利率点变化幅度大于短端利率点的变化。

评论

0/1000

追答

0/1000

+上传图片