陈同学2022-04-07 21:54:41

陈同学2022-04-07 21:54:41

主动管理的最优要怎么衡量,为什么要加入基准? 对于一个基准,如果要获取最优SR,应该要调整weight以达到最优SR吧?如果调整到最优SR就会偏离基准(大的tracking error)吧? 也有讲调整成分,调整成分后最优SR已经不是原基准的最优SR了吧?那针对调整成分不就是无止境的调下去,最终也是与基准没什么关系了? 看上去上面两个都偏离了基准,主动管理里设定基准的目的好像就没有了?

回答(1)

开开2022-04-08 10:37:20

开开2022-04-08 10:37:20

同学你好,不是基准要获得最优的SR,基准永远就是基准是不会变的。在最优组合部分我们就是要讨论该如何构建最优的组合。最优组合就是SR最高的组合,这个组合是有一定的主动成分(可以想象成一部分是基准组合,一部分是主动组合)。然后我们可以通过最优化求解解出当SR最高时,最优的active risk 是多少,这个最优的active risk 就决定了,组合采用什么样的主动程度可以获得最高的SR。最优组合肯定要偏离基准才会获得更高的SR,不偏离那么结果不就跟基准一模一样了吗。

- 评论(0)

- 追问(7)

- 追问

-

我理解有两种方式:

1. 与基准成分一致,改变weight达到最优。这个最优是上面提到的最优SR吧?

2. 基于基准的成分做出变化,这样成分和weight都与基准有偏差。

对于#2,如果改变了基准成分,那么这新的一篮子券相当于会有另外一个最优SR,如果这个最优SR超过了原来的最优SR,因此新的最优IR会大于成分不变时最优IR。这样不断循环,就相当于了一个找市场最优SR的过程(因为最优SR相对于原基准必然有最优IR)。这样看上去就和初衷,超过某一基准无关了。

就是说假如我有一个很好的组合,那么无论基准是什么,我其实都是最优。这和一个主动管理我从基准出发完全不相关了吧。

- 追答

-

同学你好,最优投资组合是将组合和benchmark进行结合来达到最优的active risk,最优组合中主动部分不一定要和基准完全一样。主动可以来自于资产配置(只是资产权重不同),也可以来自证券选择(和资产的成分不一样)。

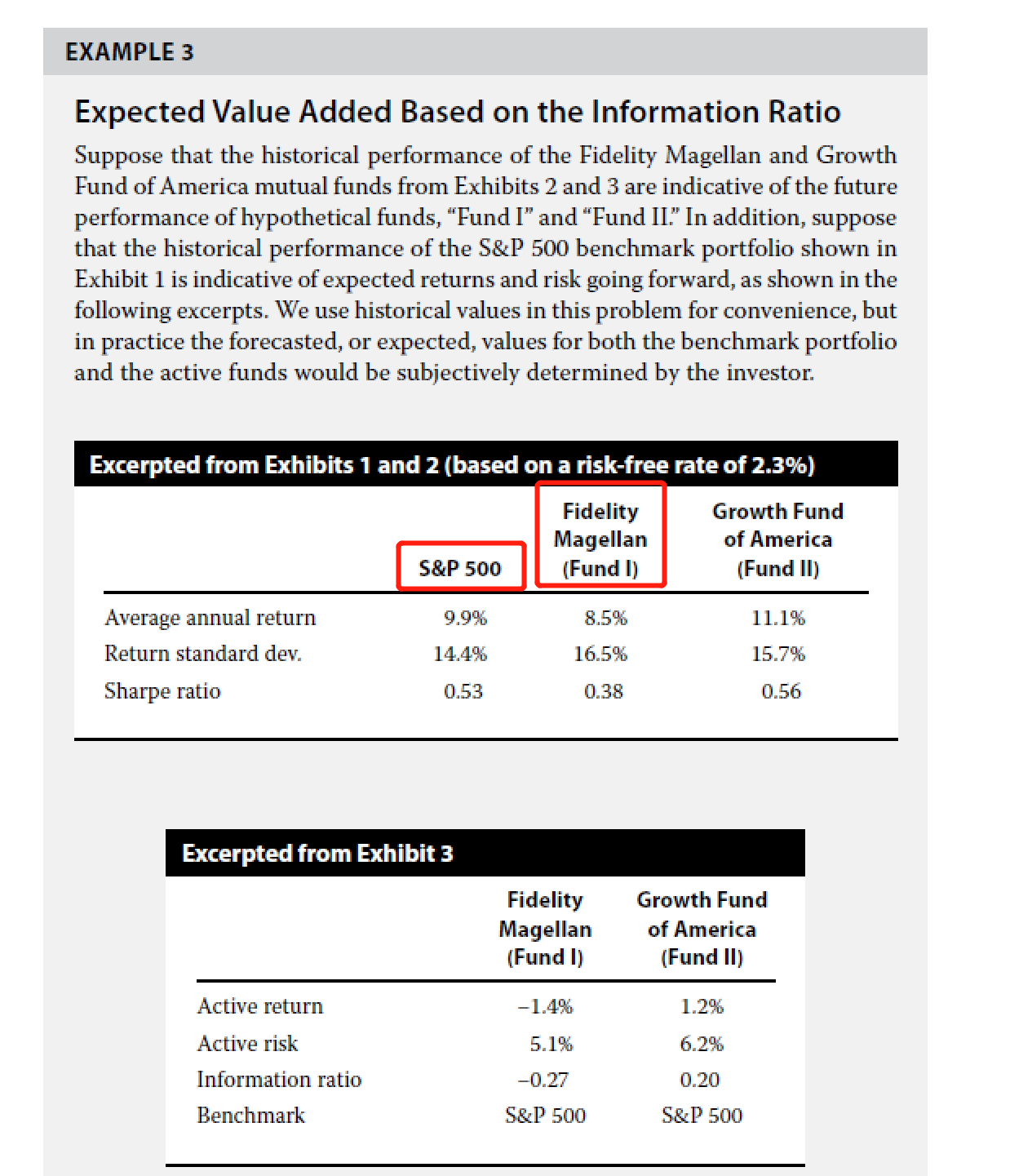

你可以想象一下,一般的主动基金都会有一个benchmark,这是它事先设定好的,当然也是根据自己的投资策略和范围去选定的。而主动组合就是这个基金,最优组合就是看如果把主动组合和基准结合起来,如何达到SR最高。这个有具体的题目可能更好理解,参见P106页的EXAMPLE 3

- 追问

-

我觉得这个题没回答我的问题,这个题目:

1. 第一问是说两个基金比哪个好。那么看有最好的SR就是好的(第二个基金)。

2. 第二问是说第二个基金最优SR是多少。按当前情况,第二个基金还没达到最优SR。但是可能达到最优SR。

我觉得第二问没有后续,讲到底如何最优。比如通过调整S&P基准里个券的成分,已经是另外一个组合了(并非S&P),这时候基准的SR,已经不是S&P的SR,那么第二个基金按照以调整S&P成分的方式,获取最优SR将无止境了?

我的点在于当前的基准如S&P, 如果基金经理是通过调整成分而不是调整weight的方式,其实基准已经不是S&P了,实际的基准已经变了。

- 追答

-

同学你好,可以参考此题的第4小题,SR最高的组合就是某个主动组合和benchmark结合起来,构成的最SR最高的组合

- 追问

-

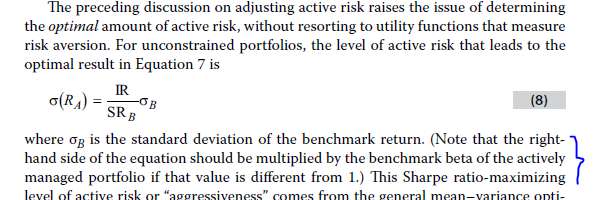

我好像看到我说的问题了,就比如图中的解释,如果构建的组合与基准有偏离,其实在式子里还是需要乘以beta做调整,相当于把原有的SR调整为新的SR,我的理解对吧?

换另外一个角度,假设理想一点。假如先不挑基准,我用一级的理论已经能够构建一个市场最优组合。那这个组合已经是是市场最优,其实无论我挑什么基准都是最优的,并且无论我挑什么基准,主动能力也都是最高的。

从这个角度,是不是因为市场最优组合太理想,无法达到,所以才有选基准这么样一种做法。就是假如能真的达到市场最优,也就没人会再去选基准,因为谁都会去追求市场最优组合。

- 追问

-

附上面的图,我漏掉了。

- 追答

-

同学你好,

1、同学贴出来的第一个原版书中的文字我也没看明白。我们在做题的时候也从没遇到过beta调整的情况。

2、首先有效前沿基于非常严格的价格,导致市场组合存在于理论中,现实中只能尽量逼近这个组合。其次,william sharpe假设投资人具有相同的市场预期,于是出现所有人统一的M点。但实际中每个人的预期是不一样的,也导致M组合在资产配置中是作为理论的出发点。

评论

0/1000

追答

0/1000

+上传图片