李同学2022-04-06 08:23:19

李同学2022-04-06 08:23:19

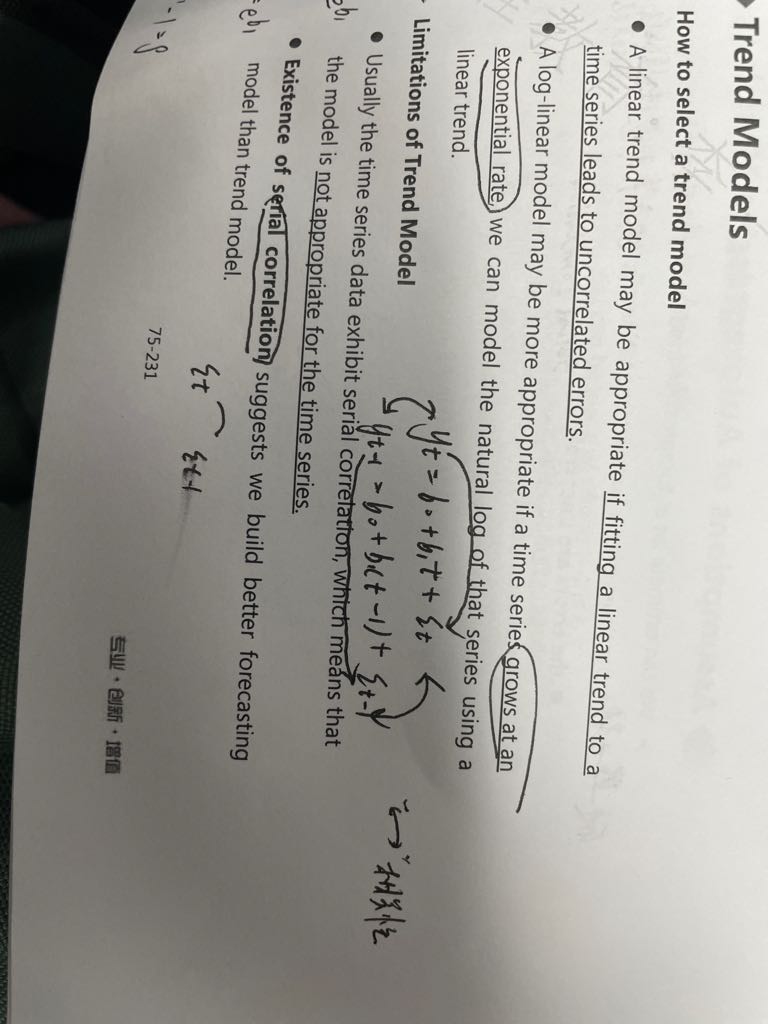

为什么老师说线性趋势模型的Yt和误差项有相关性?误差项不是应该是随机的吗,不是应该和任何项都不相关吗?

回答(1)

Essie2022-04-06 09:17:39

Essie2022-04-06 09:17:39

你好,根据上面的方程,可以看出yt是由自变量t和残差et一起来解释的。下面的方程,yt-1是由自变量t-1和残差et-1一起来解释的。又因为yt是时间序列数据,所以yt和yt-1是相关的,因此et和et-1也是相关的。

如果我的回答有帮助到你的话,请点赞支持一下我们,加油哦;)

- 评论(0)

- 追问(2)

- 追问

-

我知道,但是e不是随机的吗?

- 追答

-

e是随机的指:带不同的自变量数值进去,e的取值会不同。并不是说自变量带入某个固定的值后,e有可能取到很多个数值,毕竟等式左边需要等于因变量的数值。因此每一个特定的自变量带入方程,只会得到一个确定的残差数值。

评论

0/1000

追答

0/1000

+上传图片