陈同学2022-04-05 21:32:43

陈同学2022-04-05 21:32:43

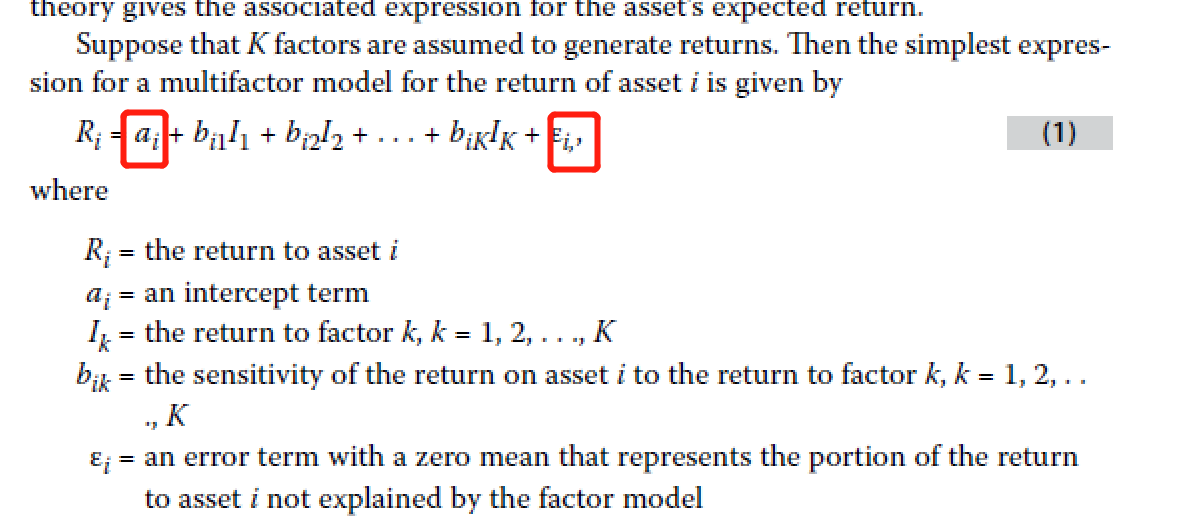

Alpha和残差是同一个东西吗?从公式上,真实收益减去多因子模型结果是Alpha,但从多因素模型上看,如果多因素模型里的因子和多因子模型的因子是同一个,那差别就是尾差项。所以Alpha和尾差是同一个?

回答(1)

开开2022-04-06 19:39:36

开开2022-04-06 19:39:36

同学你好,从多因子模型的角度来看,alpha是截距项,而残差是random error。random error的预期收益率为0,alpha的预期收益不为零。

- 评论(0)

- 追问(6)

- 追问

-

这个我有点没理解,比如用CAPM来看。

Alpha = Rp - (Rf + beta*(Rm - Rf))

从组合多因子解释,Rp = Rf + beta*(Em - Rf) + error

两个式子一比较,不就是alpha = error?上面哪个地方有问题吗?

- 追答

-

CAPM是假设市场均衡,它是假设所有超过rf的收益都可以被市场因子解释的,因此没有误差项,也没有alpha。那么因子收益是0,那么就只有rf。这个公式一般用于预测收益率的计算。即假设

用多因子模型解释收益率就不一样,因为资产的收益率可能并不能被模型的因子很好的解释,beta解释不了的会出现在截距项(alpha)和误差项了。截距项也不一定是RF.

- 追问

-

均衡模型和多因子模型看起来就是一个error项的差异,但实际中均衡模型应该不能完全解释吧?我觉得肯定有残差项。

那均衡模型和多因子模型的应用场景有啥不同吗?或者现在的收益率确实无法用均衡模型解释(有超过Rf的收益)需要下一步做什么?

- 追答

-

对,APT模型和一般的多因子模型的关键区别于假设。APT假设投资人可以零成本地消除非系统性风险,因此不对非系统性风险进行定价补偿,所以如果beta为0,那么APT模型就不会给它任何风险溢价的补偿。多因子模型没有该假设,因此模型中包含对非系统性风险的定价补偿。

APT和CAPM可以用来计算要求回报率,即计算re。APT还可以用来判断是否有套利机会。

多因子模型的应用主要分为三个方面:对收益进行归因(Return Attribution)、对风险进行归因(Risk Attribution)和构建投资组合(Portfolio Construction)。这个在咱们的基础课中都是有讲的哈。

- 追问

-

走一点没太想明白,目前假设我用的单因子模型,结果得到很高的alpha我现在如何判断,这个alpha到底是因为因子选的还不够多,还是我真正自己主动因素获得的?

因为也许我用一个三因子模型来解释,alpha就没那么多了。

- 追答

-

这就涉及到统计方面的考量,如果这个模型的解释里是看R^2不是看alpha是否高,即使是对于单因子模型。R^2高,那么可以认为这个alpha是持续存在的,可以理解为是选股能力强。如果R^2很低,说明这个单因子模型无法很好的解释收益,要考虑加入更多的因子,一般加入因子的R2比较高,那么三因子模型是比较好的。

评论

0/1000

追答

0/1000

+上传图片