幻同学2022-04-05 15:44:28

幻同学2022-04-05 15:44:28

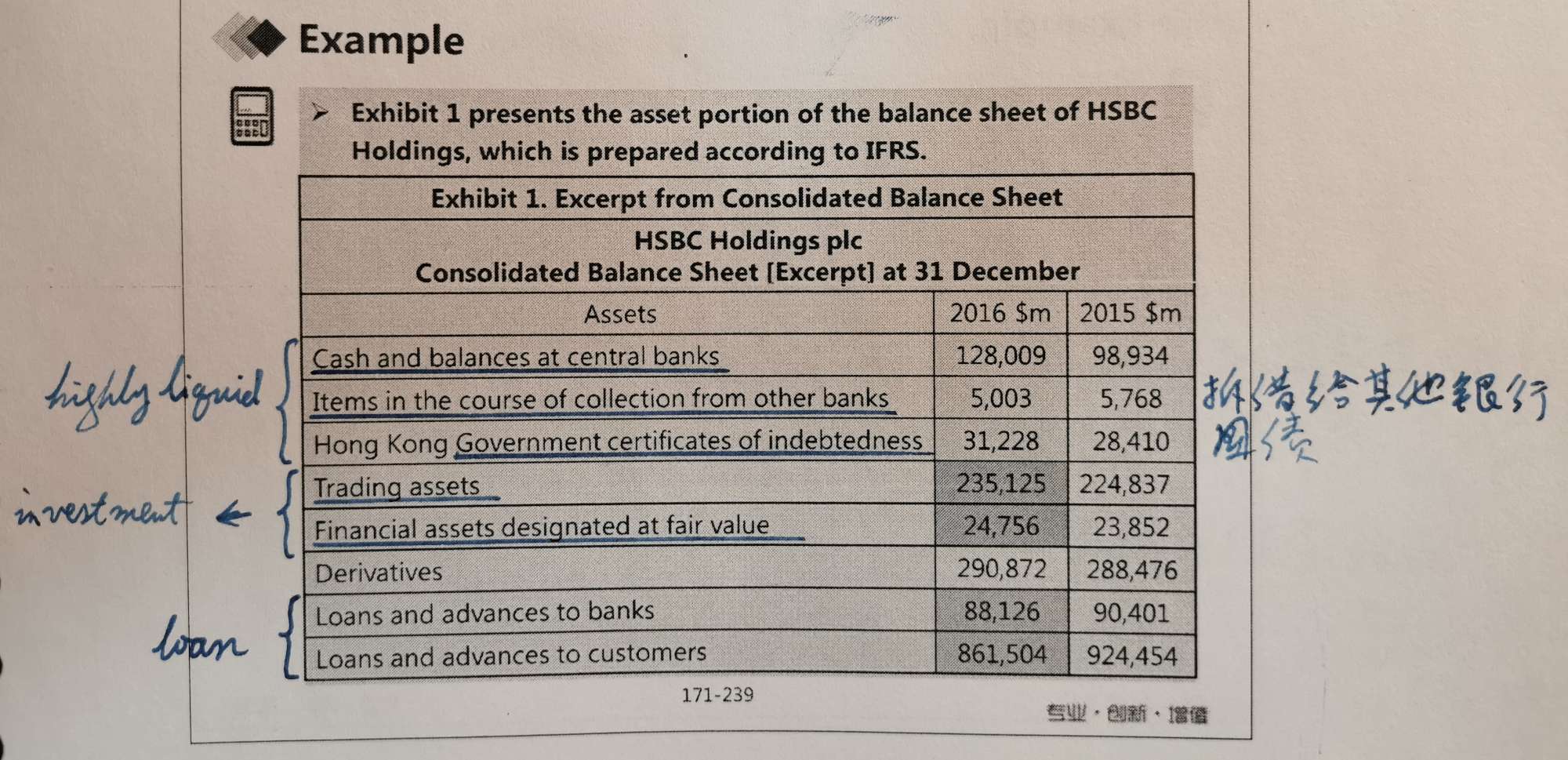

reading 12第14题,既然reverse purchase agreement会增加liquid asset,并且影响银行的liquidity coverage ratio,那么为什么liquid asset的增加不影响选项A中的tier 2 capital ratio呢?另外,liquidity coverage ratio这个概念是在哪里介绍的?本章节似乎没有看到。

回答(1)

Nicholas2022-04-06 11:47:16

Nicholas2022-04-06 11:47:16

同学,早上好。

Statement2表述当零售存款大幅增加,N银行在30天逆回购协议市场非常活跃。

A. Tier 2 capital ratio 储户的资金不是Tier 2。

B. Net stable funding ratio=Available stable funding/Bank´s required stable funding,30天逆回购stable funding,stable funding主要指股东资金,发行债券,稳定大额存款。

C. Liquidity coverage ratio=Highly liquid assets/Bank´s expected cash flow 30 days,30天逆回购是Highly liquid assets,也正好符合Bank´s expected cash flow 30 days,因此这一指标上升。

流动性覆盖比率是我们在讲到巴塞尔协议关于流动性的问题时,会有流动性覆盖比率和净稳定融资比率。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(7)

- 追问

-

选项A,tier 2 capital ratio = tier 2 capital/risk - weighted asset.

Increase in retail deposit虽然不影响tier 2 capital,但是会增加cash,从而增加了分母risk - weighted asset,是不是导致了tier 2 capital ratio减少呢?

- 追问

-

选项B,reverse repurchase agreement的增加,是否会增加bank's required stable funding,从而降低net stable funding ratio?

- 追问

-

选项C,虽然作为Highly liquid assets的reverse purchase agreement增加了,但是同样作为Highly liquid assets的cash减少了,那么Highly liquid assets的总额是不是不变的?

30天后,reverse purchase agreement是会归还的,那么expected cash flow是否会增加?从而使得分母增加,ratio下降?

increase in retail deposit也会增加cash,从而增加 Highly liquid assets,是否会导致ratio上升??

- 追答

-

同学,下午好。

1. 储户的存款不是资产,而是负债,另外这里说的是Tier 2,并不属于该范围内;

2. 所需的稳定资金(分母)是银行资产规模的组成和期限的函数,所需的稳定资金主要包括:银行的资产(贷款),不包含这里的30天逆回购,因此跟这个也没有关系;

3. 这里的高流动性资产(分子)只包括那些容易转换成现金的资产,预期现金流出量(分母)是银行在压力情景下一个月的预期流动性需求,30天逆回购对分子分母增加同样的数值,整体数值是更大的。

- 追问

-

1. 我能明白储户的存款是银行的负债。但是对银行来说,吸收储户的存款,资产和负债是同时增加的。作为负债的存款增加了,同时作为资产的cash也增加了。分子tier 2 capital不变,作为分母的risk - weighted asset难道不会因为cash的增加而增加吗?

3. Bob Hong老师在讲解图里的这张讲义时,说“cash and balance at central banks”是属于highly liquid assets的,为什么您说cash不属于highly liquid assets呢?按照您的解释,是不是Bob Hong老师讲错了?

另外,请问原本的liquidity coverage ratio一般是大于1还是小于1?只有在大于1的时候,分子分母同时增加同样的数额,会导致数额下降。如果是小于1,那么分子分母同时增加同样的数额,数字就会上升。题目里从哪里看出原本的liquidity coverage ratio是大于1的?

- 追问

-

刚才最后一个问题我问反了。

请问题目里从哪里看出原本的liquidity coverage ratio是小于1的?

- 追答

-

同学,下午好。

1. 题目这里描述在银行经历有大量存款的环境下现在开展30天逆回购,Tier 2 Capital ratio中,是属于存款人和银行一般债权人的,因此这里是不影响Tier 2 Capital的,分母位置也是在考虑30天逆回购的影响,而有大量存款这个问题是背景环境,不应考虑在内。如果按照同学描述,增加了现金的情况下,分母位置的确会减小,导致整体变大。不过这里题目描述最有可能直接影响的是,我们还是建议选择更相关的流动性覆盖比率;

2. 净稳态融资比率中,所需的稳定资金也是长期的,并不针对于短期,因此这个也不适合,在上文中已有说明。另外,我们也并没有讨论现金是否属于高流动资产的问题,就原版书表述来看,

The Liquidity Coverage Ratio (LCR) is expressed as the minimum percentage of a bank’s expected cash outflows that must be held in highly liquid assets. For this ratio, the expected cash outflows (the denominator) are the bank’s anticipated,one-month,liquidity needs in a stress scenario, and the highly liquid,assets (the numerator) include only those that are easily convertible into cash. The standards set a target minimum of 100%. 高流动性资产(分子)只包括那些易于转换为现金的资产。这些标准设定了最低100%的目标。

3. 因此我们都是基于LCR在1之上来讨论的,另外题目中说明最有可能直接影响的,那么短期资金最有可能直接影响的就是LCR,其他两个选项的相关性不强。至于是否上升下降,并不影响题目的选择。

评论

0/1000

追答

0/1000

+上传图片