188****93182022-04-05 10:01:45

188****93182022-04-05 10:01:45

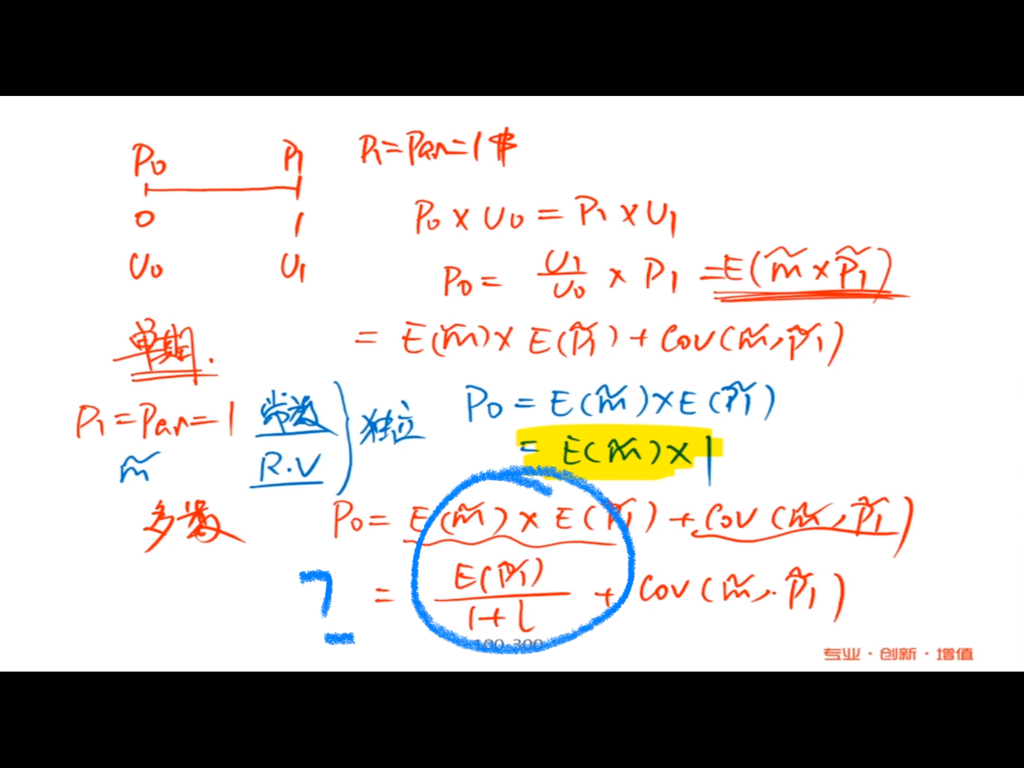

这是怎么得来的¿

回答(1)

开开2022-04-05 15:12:15

开开2022-04-05 15:12:15

同学你好,E(P1)多期的无风险债券在t=1时刻的价格,把它折现到0时刻的价值就是E(P1)/(1+ι),前面也推导过E(m) = 1/(1+ι)。E(P1)/(1+ι)代表债风险中性的情况下债券的现值。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片