陈同学2022-04-03 21:24:58

陈同学2022-04-03 21:24:58

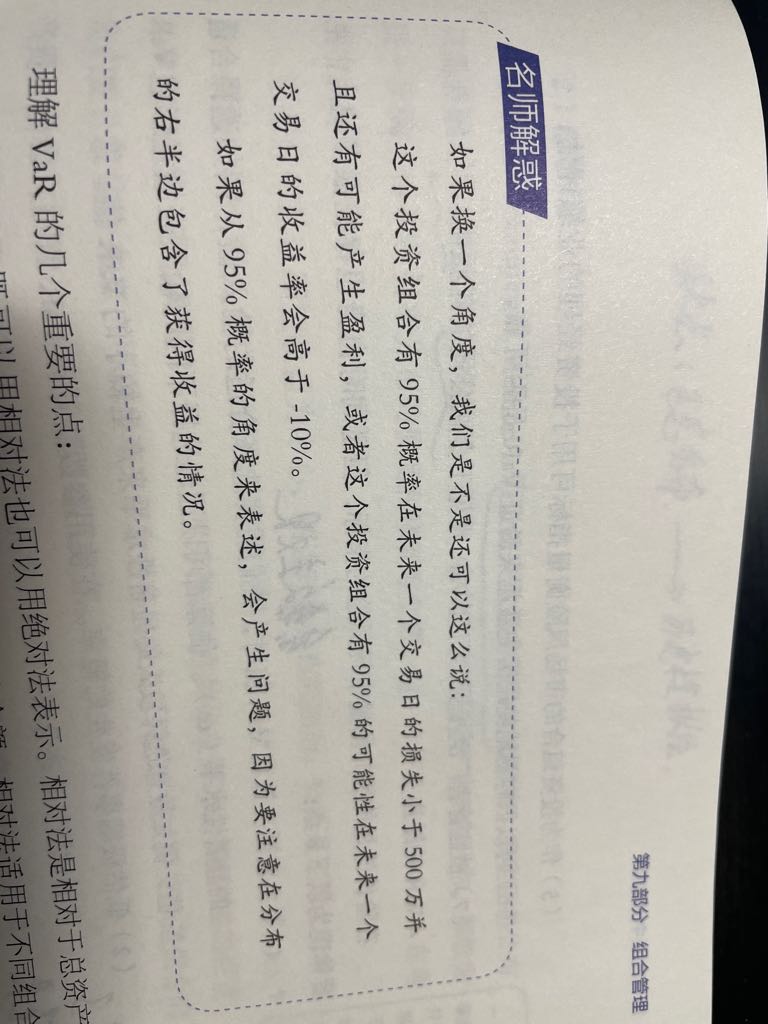

这段话什么意思?到底是可不可以这么表达?var用最大损失如何表达?

回答(1)

开开2022-04-05 14:27:00

开开2022-04-05 14:27:00

同学你好,是可以的,但需要注意表述的严谨性。这里主要指的情况是和课后题第三题相关的。课后题第三题其C选项为:Ninety-five percent of the time, the portfolio can be expected to experience a one-day loss of no more than $6.5 million..这是不对的,这句话实际上的意思是95%的时间,组合会experience a one-day loss,只不过不会超过$6.5 million . 但忽略了95%的概率中还包括了可能盈利的情况。

如果这句话改成: we would expect a one-day loss of no more than $6.5 million 95% of the time.也是可以的。

因此如果要表述,5%VaR代表95%的情况下,最大损失为VaR。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片