karby 2022-03-31 14:42:32

karby 2022-03-31 14:42:32

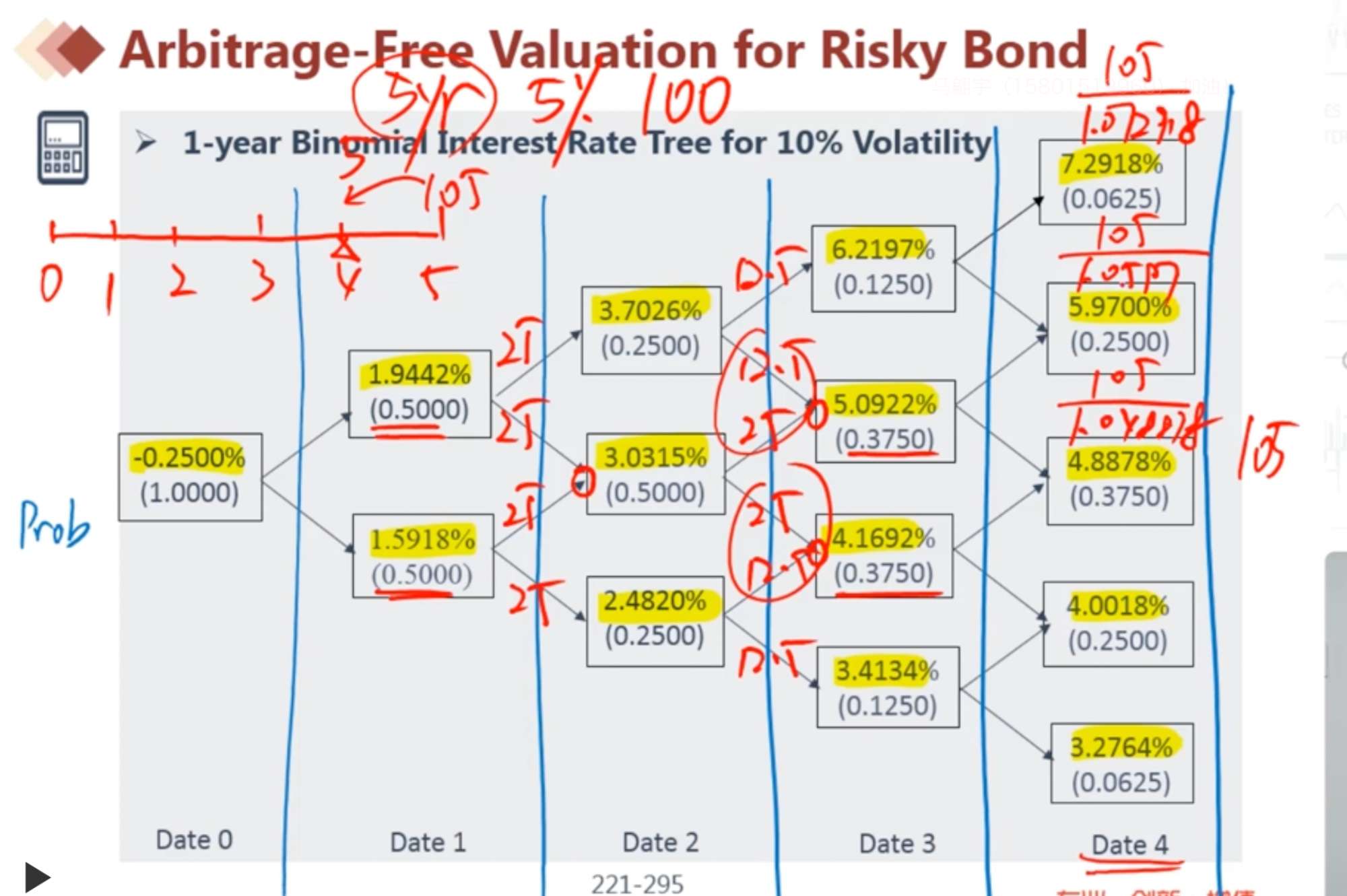

为什么这里的每一期利率向上向下的的概率不同,不应该都是50%吗?

回答(1)

最佳

Essie2022-03-31 14:53:36

Essie2022-03-31 14:53:36

你好,请问你说的是这个视频中哪个部分的问题呢?方便截个图吗

- 评论(0)

- 追问(3)

- 追问

-

图片中的利率可能性

- 追答

-

对风险债券进行估值时,和对普通含权债估值是一样的,折现时后面两个节点的价格都是各50%的概率。

图上标的同一年份下,不同的概率是针对预期敞口的。以date 3 为例,如果要计算这一时刻的expected exposure,那么是将债券在这四个节点的价值乘以对应的概率,计算求得的。

对债券进行估值和计算预期敞口的概率不同,不要混淆。

- 追问

-

不太明白为什么是不同的?估值和计算敞口本质上不都是折现吗,随着二叉树期数增多,利率的不同可能也会增加,估值在每一个二叉树节点后面的两个价格向前折现概率都是50%吗?

评论

0/1000

追答

0/1000

+上传图片