别同学2022-03-24 21:03:58

别同学2022-03-24 21:03:58

Reading11,请详细讲解一下跨国经营课后题第25-33题,谢谢。

回答(1)

Nicholas2022-03-25 13:56:49

Nicholas2022-03-25 13:56:49

同学,下午好。

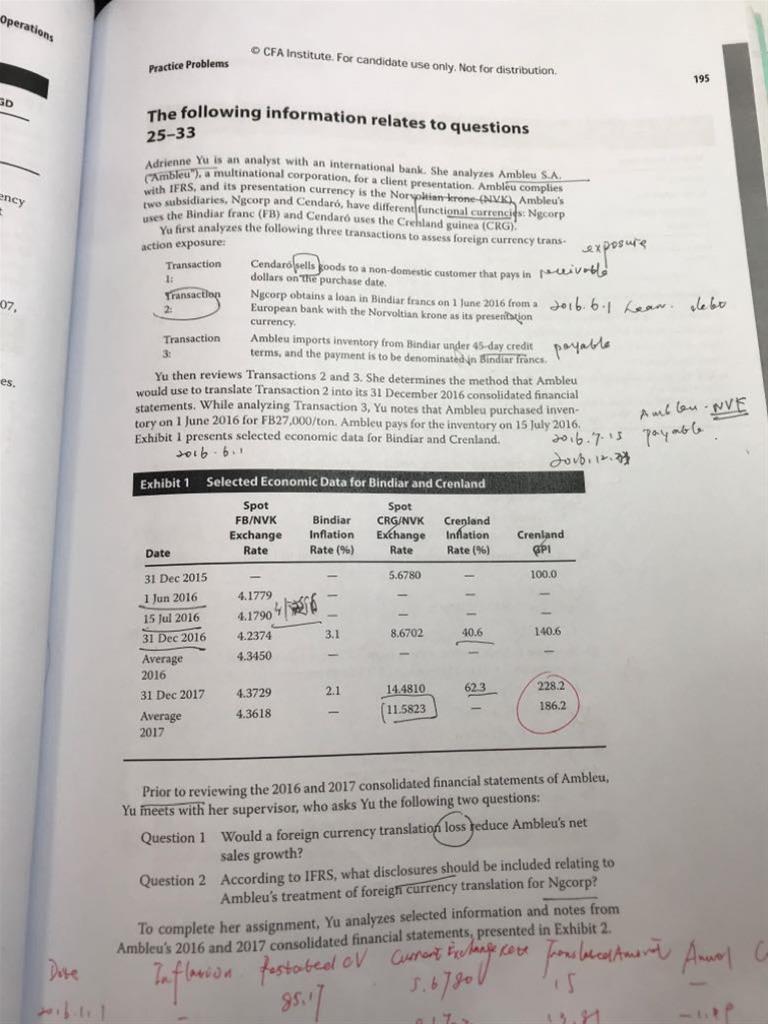

25. Foreign currency transaction产生是因为有外币的应收或应付。

交易1,外国子公司卖给外国客户,影响的是折算损益。

交易2,外国子公司借贷款,没有外币应付或应收,不影响Foreign currency transaction。

交易3,A公司进口存货,以外币计价,有应付款。

26. 贷款无论以何种货币计价,都要先记在公司的财报上。所以以贷款公司的财报计价货币记账,然后再做调整。

27. 交易3是母公司进口了存货,授信45天。

后文中说到交易3是在2016.6.1买入(27000/吨),支付是在2016.7.15。

2016.6.1汇率4.1779,2016.7.15汇率4.1790。报价是FB/NVK。

27000/4.1779=6462.58NVK

27000/4.1790=6460.88NVK

6462.58-6460.88=1.7

28. 问题1:外国货币汇兑损失导致A公司净销售增长下降

因为母公司要将子公司报表进行汇兑折算处理,因此净销售增长会和母公司自身的销售增长有关,同时也会和汇率有关。

在表1中,我们看到FB/NVK在升值,即本币贬值;CRG/NVK在升值,即本币贬值。

计算净销售时我们采用平均汇率,因此导致净销售增长下降。

29. A.通胀率为2%,3%,不是恶性通胀,我们不需要调整,所以不用restatement;

B.两个子公司用的均为Current method,不用historical rates;

排除法,答案选C。

C.the amount of foreign exchange difference,在此指的是Foreign currency transaction G/L,需要放在利润表中,而且需要披露。

30. 注释1:收入是125.23。

当地发生了恶性通胀,需要先调整,再用期末汇率。

I/S表中,Revenue需要调增、Expense需要调增,I/S表是流量数据,其调整的通胀倍数为:Ending inflation/Average inflation。

125.23×(228.2/186.2)=153.48

153.48/14.4810= 10.60

- 评论(0)

- 追问(1)

- 追答

-

31. 表2和注释2关于税的说明。

Income tax expense/Profit before tax,2016年是94/269=34.94%,2017年96/294=32.64%,所得税率下降。

Effect of tax rates on non-domestic-jurisdictions/Profit before tax,2016年是9/269=3.34%,2017年是14/294=4.76%,说明来自非本地管辖区税率影响较大。

得出结论是综合税率降低,利润增长。

32. Note3:母公司转移了15M,以85.17CRG买了专利。

因为CRG货币国恶性通胀,所以我们需要inflation restated,再用当时汇率转换。

2016.12.31 85.17×1.406=119.75,用8.6702将15进行转化成13.81;

2017.12.31 119.75×1.623=194.36,用14.4810将13.81进行转化成13.42

将全部的汇兑损失相加得到NVK1.58。

33. Ngcorp uses the Bindiar franc,而Bindiar Inflation Rate (%)在2016年12月31日水平是3.1%,并没有通胀。因此不用inflation restated。

N应用Current rate method,Note4中说明Ngcorp’s total intangible assets of NVK3 million,那么结合表1汇率,应用4.2374。年末资产负债表中无形资产=3×4.2374=12.7122。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

评论

0/1000

追答

0/1000

+上传图片