王同学2022-03-24 20:48:28

王同学2022-03-24 20:48:28

请问原版书后reading24的13题怎样算呢?

回答(1)

最佳

开开2022-03-25 15:04:11

开开2022-03-25 15:04:11

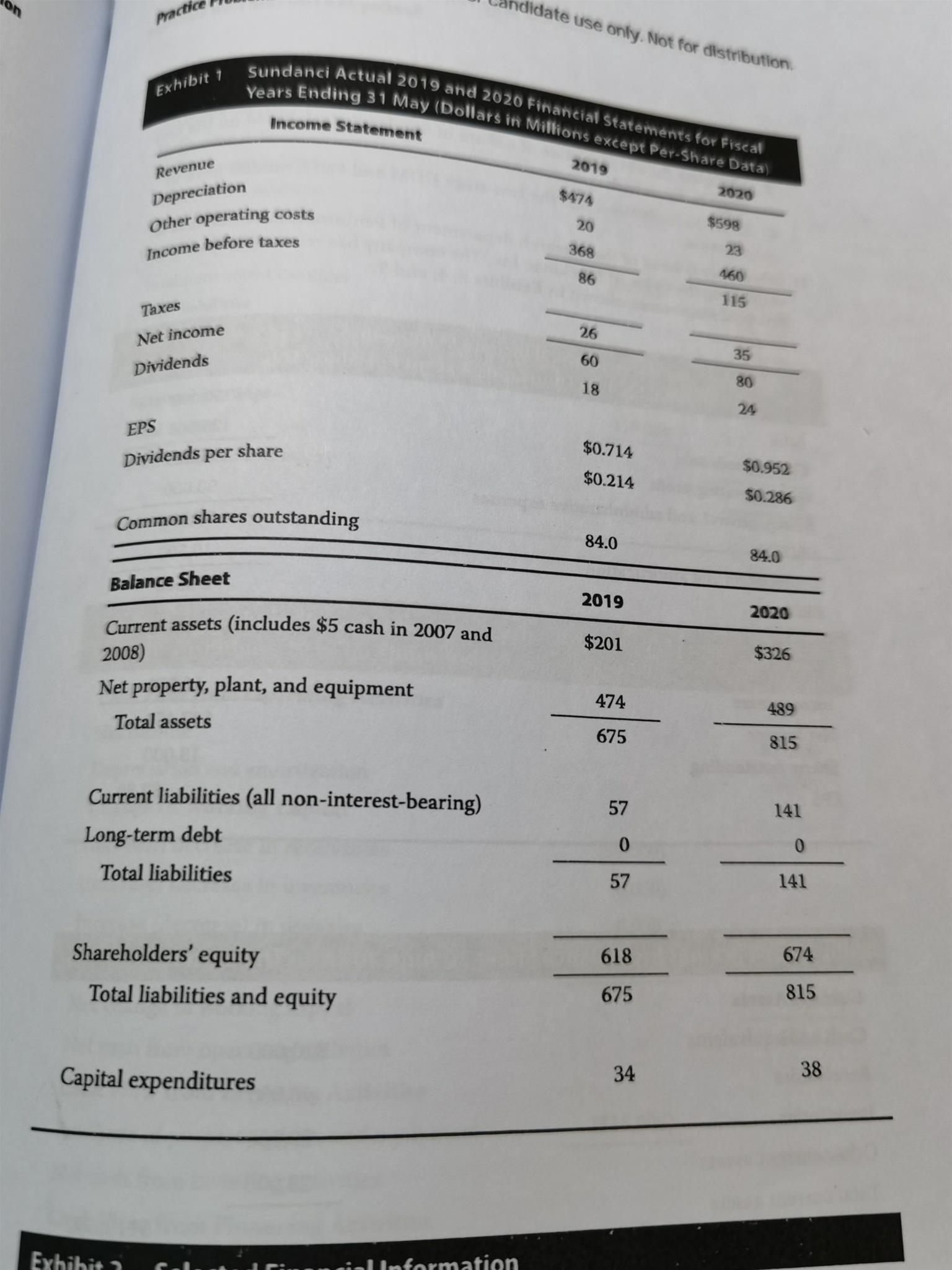

本题说Telluride是一家国际多元化企业集团,认为其全资医疗子公司Sundanci最近的强劲表现并未引起市场注意。为了实现Sundanci的全部价值,Telluride宣布将以免税的方式剥离Sundanci。Sue Carroll是Kesson and Associates的研究总监。Carroll指示Abbey Naylor使用FCFE模型确定Sundanci股票的价值。Naylor认为,Sundanci的FCFE将在两年内以27%的速度增长,此后将以13%的速度增长。资本支出、折旧和营运资本预计都将与FCFE成比例增加。

QA: 用表1的信息计算2020年底的每股FCFE。

根据FCFE的计算公式:FCFE=NI+NCC-WCINV-FCINV+NB

其中,

NCC为Depreciation等于23,

WCINV = 2020年的WC-2019年的WC = (326-141)-(201-57) = 41

FCINV = Capital expenditures=38

NB =0,因为没有debt增加

FCFE= $80 + 23- 38-41+0= $24 million,每股FCFE=24m/84m shares = $0.286

- 评论(0)

- 追问(2)

- 追答

-

QB:根据两阶段FCFE模型计算Sundanci的每股价值。根据Q1,2020年底的每股FCFE=0.286,即FCFE0 =0.286. Sundanci的FCFE将在两年内以27%的速度增长,此后将以13%的速度增长。计算过程如下:

和原版书的结果有所差异,因为原版的中间过程中使用保留4位去算的,而我们是先精确计算再保留4位。鉴于我们考试时是选择题,不影响我们选出答案。而且没必要像参考答案这么复杂的拆解计算,因为FCFE未来变化的模式已经告诉我们了。

- 追答

-

QC: 让我们解释以下两阶段DDM和FCFE模型存在局限性的共通之处。

FCFE模型解决了DDM的以下局限性:

DDM对现金流的定义比较狭义,只有普通股的股息。FCFE模型扩展了现金流的定义,将扣除利息和投资需求后剩余现金流全部包括在内。因此,FCFE模型明确考虑了公司的投资和融资政策以及股息政策。在公司控制权发生变化的情况下,股息政策也可能随之发生变化,此时FCFE模型提供了更好价值估计。

两种两阶段估值模型都考虑了两个不同的增长阶段:初始阶段增速较高,然后永远持续的稳定增长期。这两个阶段的模型在增长假设方面具有相同的局限性:首先,分析师必须面对定义异常增长期持续时间的困难。长期的高增长将产生更高的估值,分析师可能会倾向于假设一个较长的增长期,但这可能是不切实际的。

其次,分析师必须认识到,假设从高增长突然转向较低的稳定增长是不现实的。随着时间的推移,这种转变更有可能逐渐发生。

第三,因为估值对稳定期的增长率假设非常敏感,不论是高估还是低估这一增长率都会导致估值上的巨大误差。

这两种模型也有其他局限性,例如它也很难准确估计要求回报率。

评论

0/1000

追答

0/1000

+上传图片