温同学2022-03-10 11:47:01

温同学2022-03-10 11:47:01

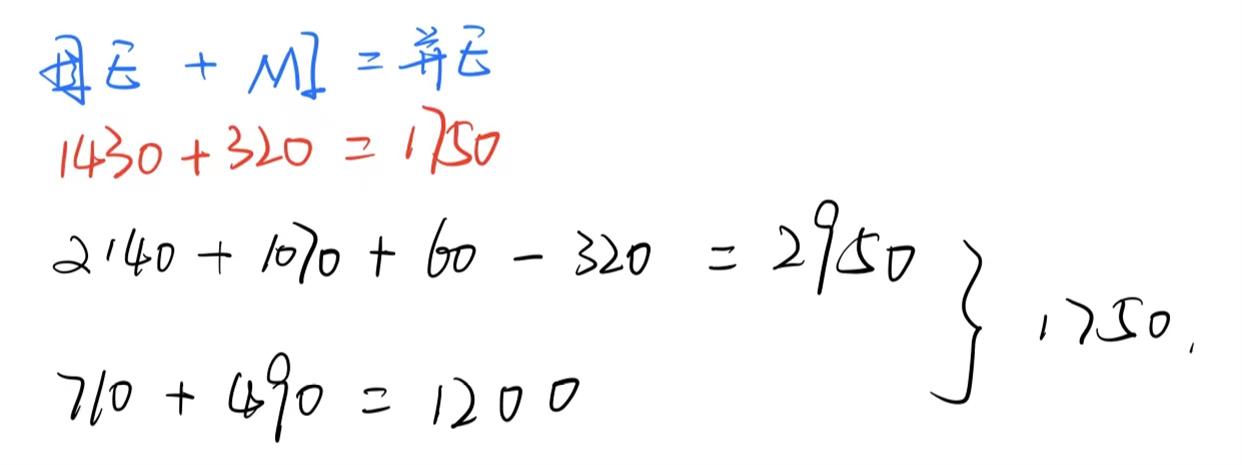

这道题里面的答案说1750是包含了320的少数股东权益,这点我觉得不对。因为1750=1430(母公司)+640(FV)*0.5=1750(这里只算了50%的权益,没有包含少数股东权益),而在合并法下面,母公司的equity应该是1430+640=2070(包含少数股东权益),所以2070才应该是在合并法下面母公司的equity。(在冲刺笔记里面,专门比较更重计算方法,其中合并法下面的equity最高)

回答(1)

Nicholas2022-03-10 12:09:47

Nicholas2022-03-10 12:09:47

同学,早上好。

The excess of the purchase price over the fair value of Boswell’s net assets was attributable to previously unrecorded licenses.支付对价320收购B公司50%权益,收购价格超出部分来自于没有记录的许可权,因为许可权是B公司内部产生,因此没有体现在B公司报表上。但是当收购B公司的时候,许可权的价值会有体现,许可权价值=320/50%-580=60。许可权的使用寿命是6年,每年摊销10。上述解释同时证明此题没有商誉。

部分商誉法下,MI=可辨认净资产公允价值*持股比例,MI=(580+60)*50%=320;

完全商誉法下,MI=全额支付对价*持股比例,MI=320/0.5*0.5=320。

答案中讨论合并法下的全部商誉法、部分商誉法,以及权益法。我们在上述问题中讨论过,此题没有商誉,因此全部商誉法和部分商誉法数值一样,return on beginning equity=NI/(Beginning equity + MI)。权益法下,return on beginning equity=NI/Beginning equity。因此选A。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(2)

- 追问

-

谢谢你的解释,非常清晰,足够回答出正确选项。但是原版书里面算出的在consolidation 方法下的equity是1750,而我算的是2070(我考虑了license的影响,即使去掉lincense的60,答案和原版书业不一样?)请问我是哪里算错了吗?

- 追答

-

同学,早上好。

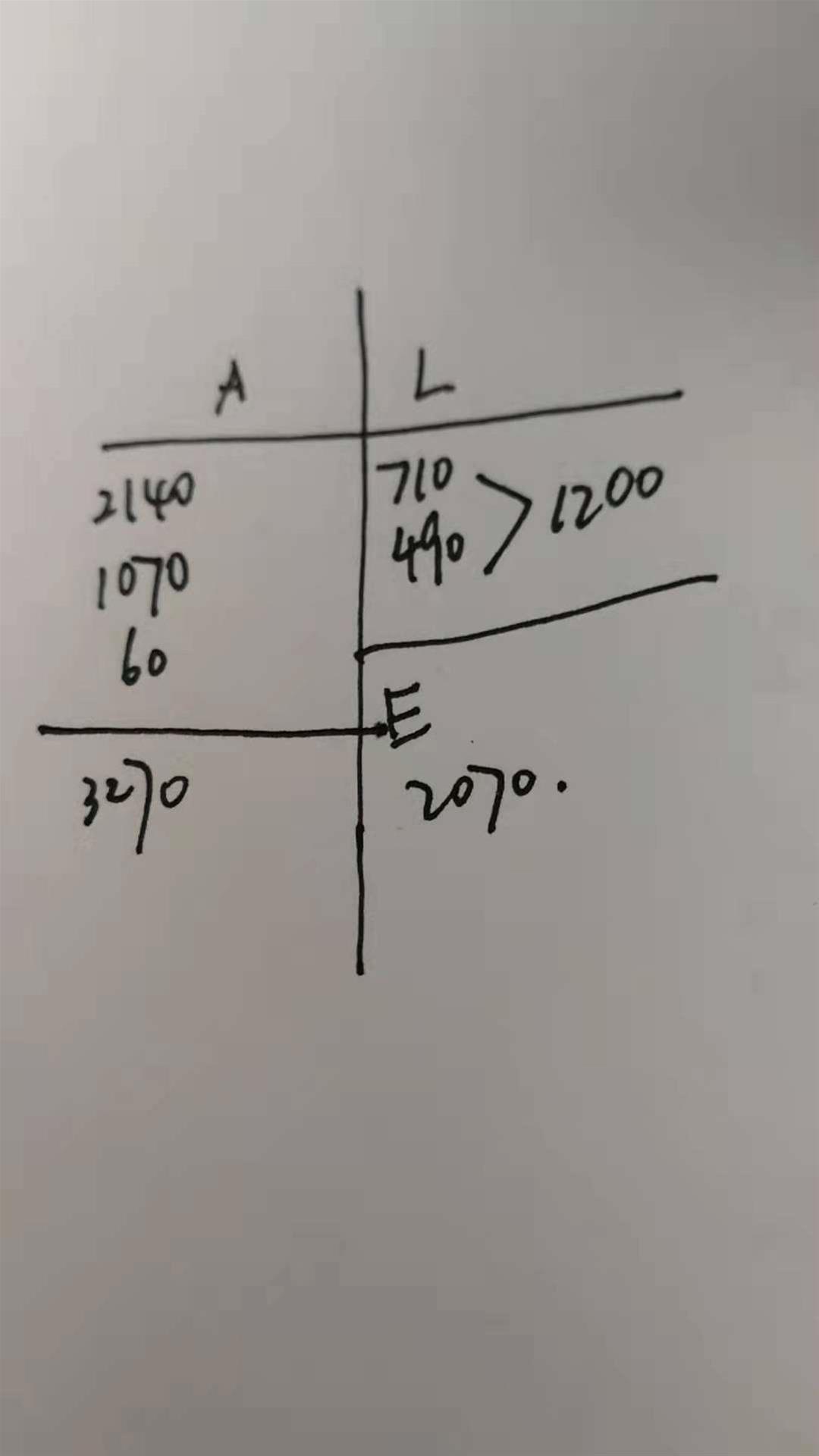

如图。母公司资产中的320为长期股权投资,在并表的时候要消除该项目,简单理解可以是我花钱投资的部分在主体报表上记账了,那么当我并表的时候不能将这部分重复算两次(因为并入了标的公司的资产),因此扣除。

评论

0/1000

追答

0/1000

+上传图片