RL2022-03-10 00:30:44

RL2022-03-10 00:30:44

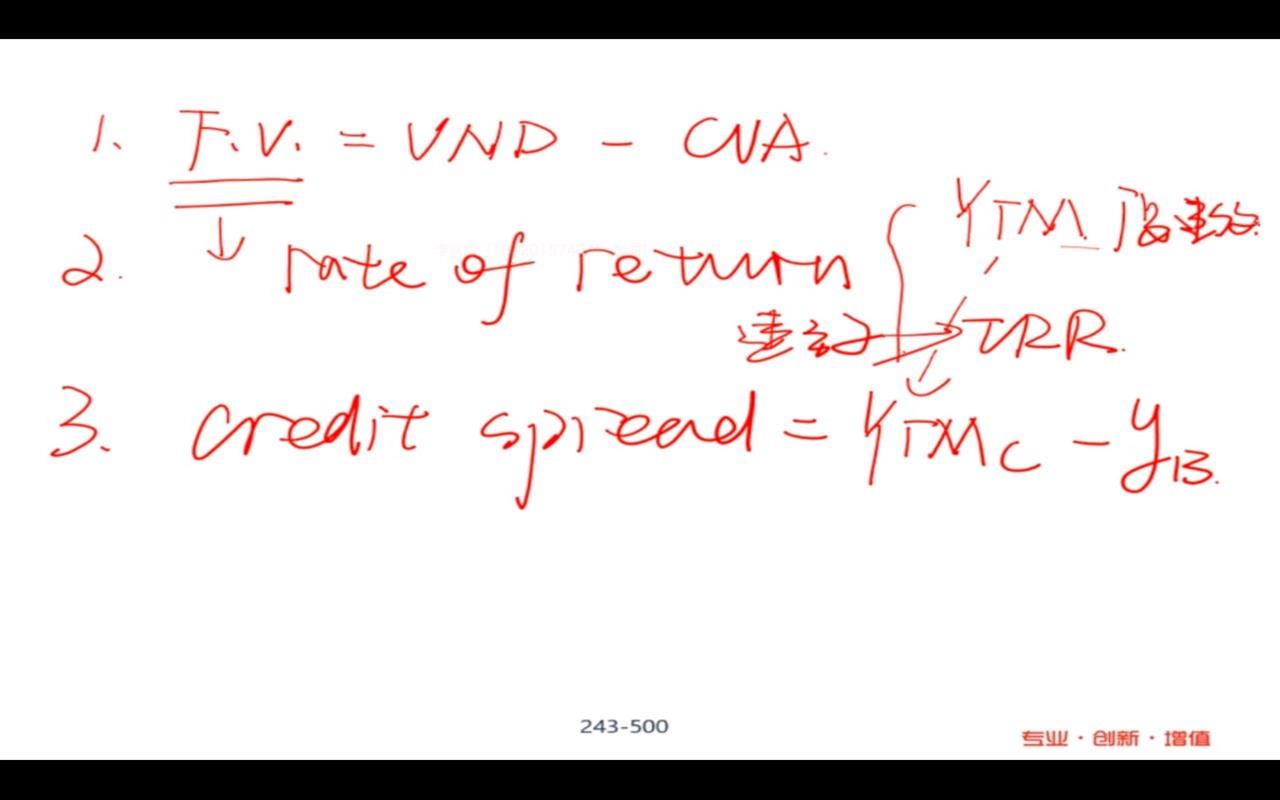

如果求出来的是IRR违约时候的收益率,Credit-spread怎么求呢?IRR-Yb?

回答(1)

Essie2022-03-10 09:29:33

Essie2022-03-10 09:29:33

你好,credit spread是含有信用风险债券的YTM减去不含信用风险的benchmark债券的YTM。所以计算公式就是第三行的式子,即假设债券不发生违约,但含有信用风险,持有到期时债券要求的投资回报率YTM减去基准YTM,这是信用基差的求解思路。

credit spread 没法从IRR中得到,它俩之间也并无关系,IRR是已经违约后的投资回报率,且这只债券在哪年违约,相对应的IRR也会有所不同。

而credit spread是个固定的值,是在风险债券发行时,就比基准回报率高的那一部分。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片