Asher2022-02-13 03:15:26

Asher2022-02-13 03:15:26

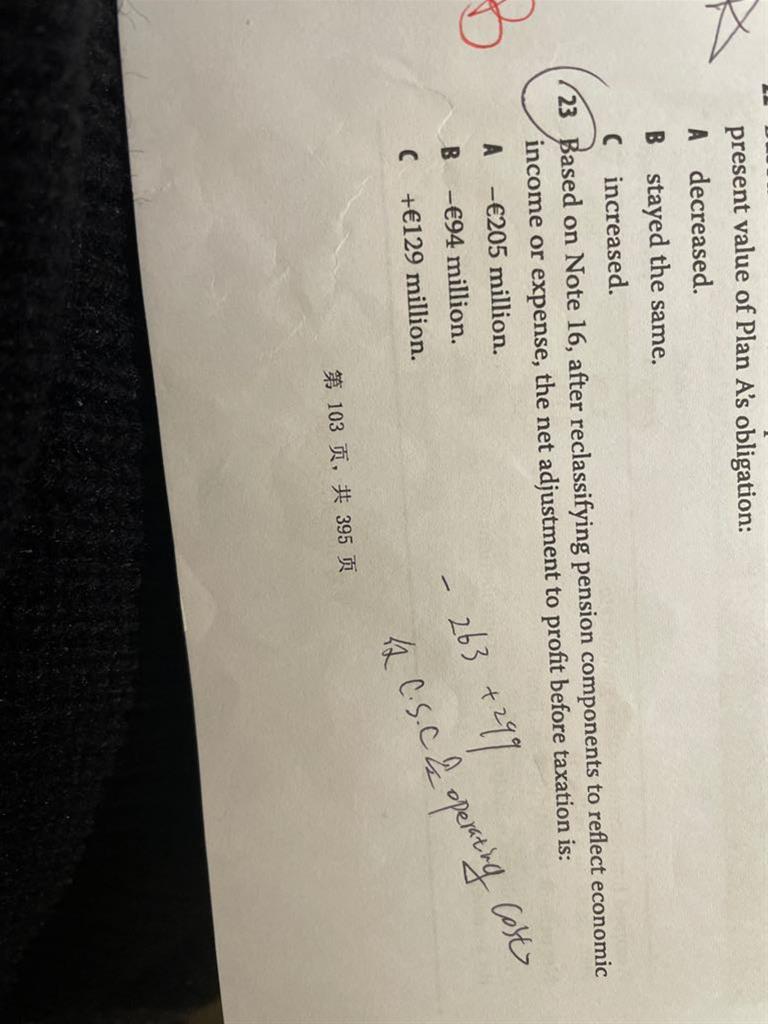

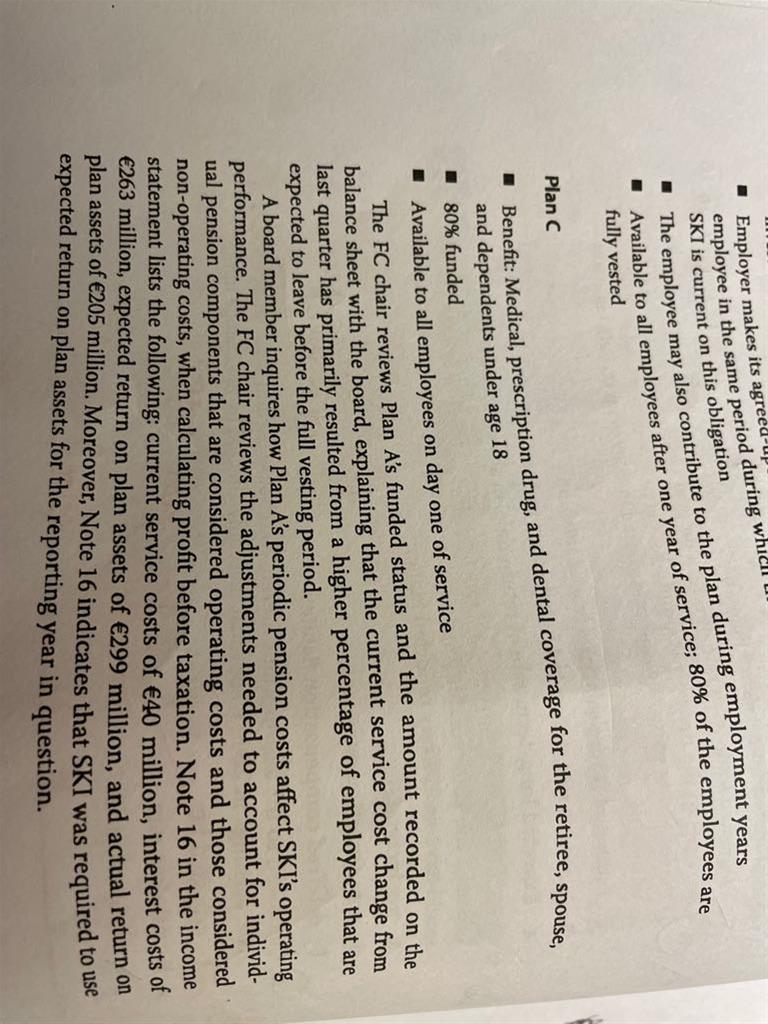

23题没懂

回答(1)

Nicholas2022-02-13 22:51:15

Nicholas2022-02-13 22:51:15

同学,晚上好。

调整步骤:

1.将原本的养老金成本加回。原本的养老金成本=CSC+Interest cost-Expected return=40+263-299=4,这是费用,即税前净利润+4;

2.扣减应属于养老金成本项目。扣减CSC,即税前净利润+4-40=-36;

3.改变利息成本位置。将利息费用调整至融资成本中,但金额不变,此处需要扣减利息费用,即税前净利润+4-40-263=-299;

4.替换“预期项目”,并改变位置。从299调整至205,将其调整至其他收益,即税前净利润+4-40-263+205=-94。

但如果对我上述的全部解析充分理解的情况下,会发现其实不用如此麻烦,CSC位置不变,金额不变,金额不调整;Interest cost位置改变,金额不变,金额不调整;Expected return位置改变,金额改变,金额调整。题目需要求the net adjustment to profit before taxation,我们可以直接计算数值变动。即需要从299减少至205,减少94。

努力的你请【点赞】哟~。加油,祝你顺利通过考试~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片