Asher2022-02-08 23:29:39

Asher2022-02-08 23:29:39

20题用旧考纲折现方法为什么不能算 我这下面的草稿哪里不对?

回答(1)

Chris Lan2022-02-09 10:01:51

Chris Lan2022-02-09 10:01:51

同学你好

如果你要用PV浮动减PV固来计算,你要用在0时点签的固定利率0.1%折现跟浮动计算,而不是新合约的固定利率。

- 评论(0)

- 追问(12)

- 追问

-

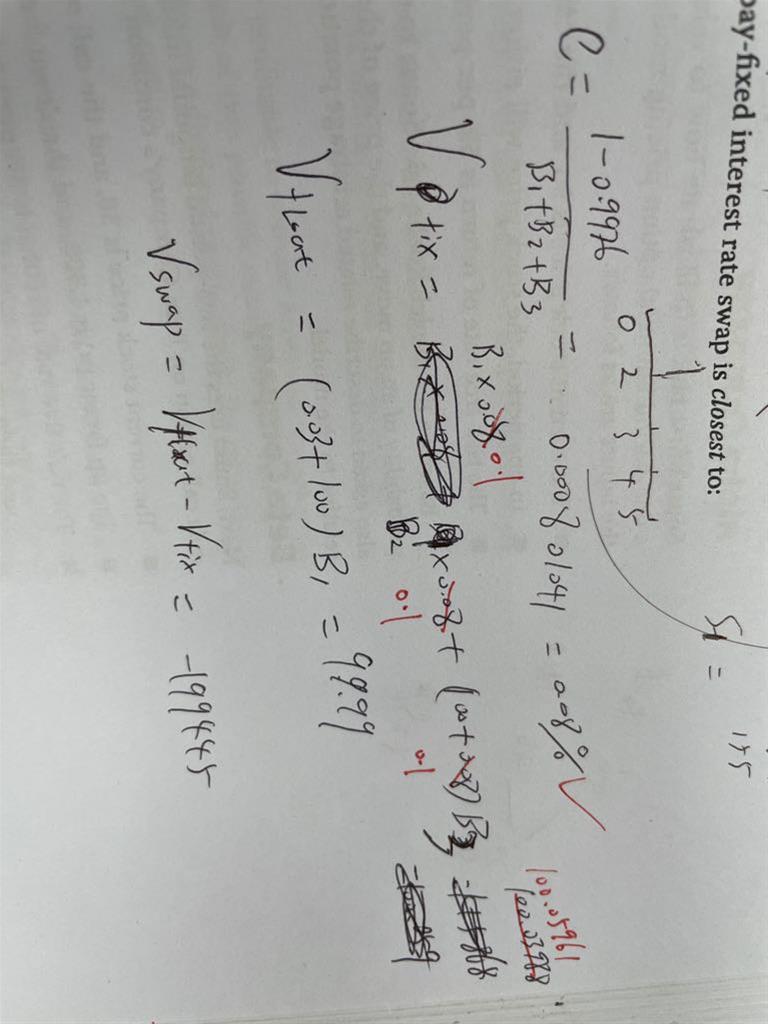

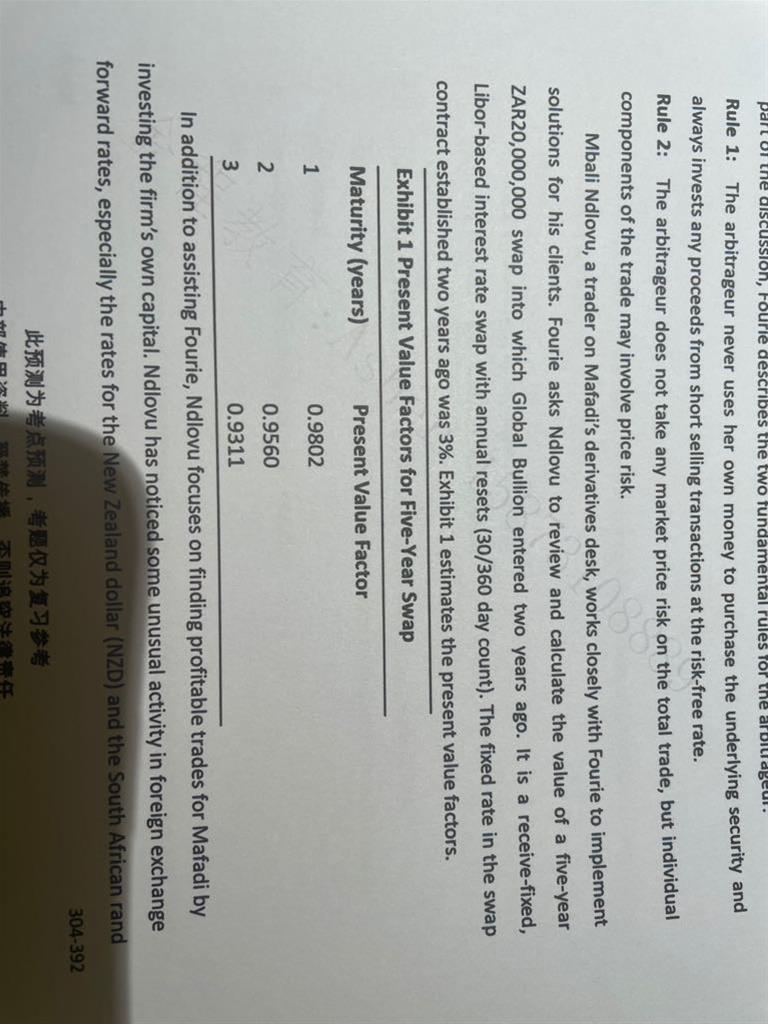

是不是因为swap是两年前的 那时候就已经定了fixed rate所以需要用他们定的0.1%而不能用3个discount factor计算出的0.8%了。 然后原因是这时候的三个discount factor是从第二年开始的 所以不能代表这个两年前就开始的swap的swap rate?

- 追问

-

可我把fixed rate换成0.1后仍然算不出b答案

- 追答

-

同学你好

是不是因为swap是两年前的 那时候就已经定了fixed rate所以需要用他们定的0.1%而不能用3个discount factor计算出的0.8%了。

答:是的,因为你用新的折现因子,算出来的是新的反向合约的fixed rate。

然后原因是这时候的三个discount factor是从第二年开始的 所以不能代表这个两年前就开始的swap的swap rate?

答:你如果不用反向合约法,就要用PV收减PV支,因此要用原来的fixed rate进行计算。

你算的是错的可能,因为浮动端是1块钱本金来计算,你是用100块钱本金来计算。你应该用1块钱的本金来计算,这样最后乘以名义本金5B就可以了。你如果用100算,名义本金就要除以100,其实没必要这么麻烦。

PVfixed=0.1%*(0.9997+0.9988+0.9976)+1*0.9976=1.0005961

PVfloating=(1+0.03%)*0.9997=1

value = 5b*(1-1.0005961)=-2980500

- 追问

-

我看到计算差异了 好像唯一的区别就是 如果我把99.99 写成100的话 结果就一样了

- 追问

-

我这是按老师建议保留多位小数不进行四舍五入的 反而还算不对

- 追问

-

可能我99.99后面还要多留几位小数才可以

- 追问

-

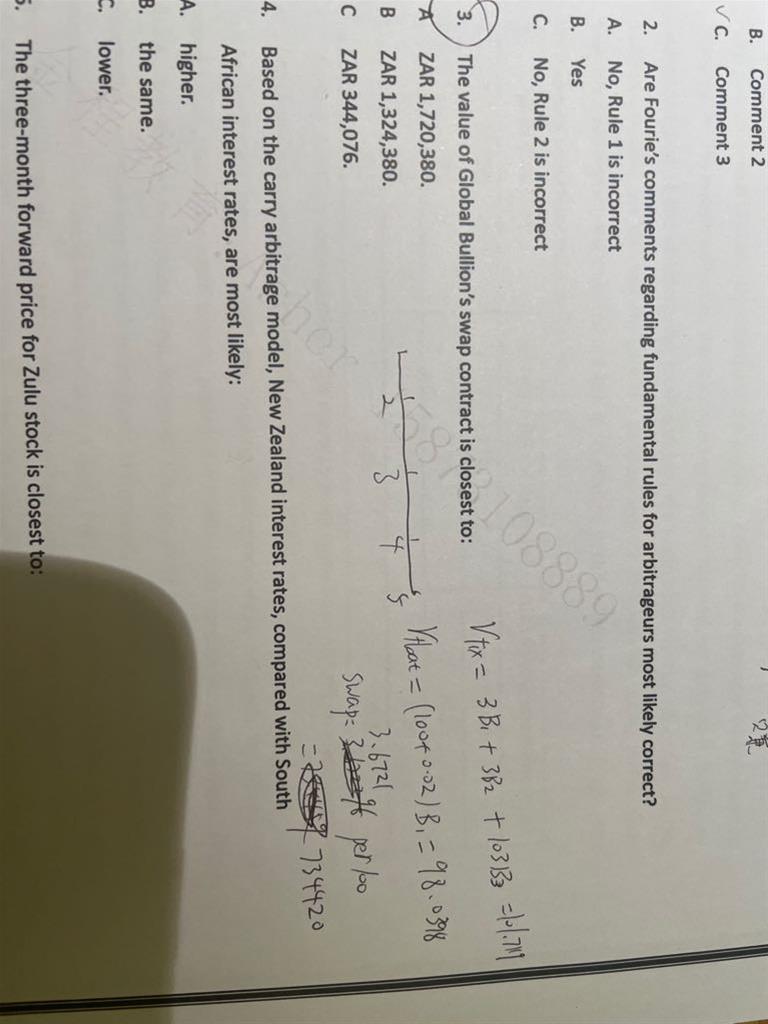

那第三题哪里算错了 我保留了所有小数

- 追答

-

同学你好

你浮动端算的应该是不对的,浮动端在reset day这一天,他的value就是1,根本不需要计算的。

你算出来等于98多,这是不对的。

另外,我强烈建议你不要用100本金来进行计算,你就用1块钱来算,最后直接乘以合约的名义本金就可以了。

- 追问

-

那我可不可以理解为 凡是估值日与reset day重合的 浮动端PV都是0

- 追答

-

同学你好

在reset day 浮动端的PV是1,不是0

- 追问

-

嗯好的

- 追答

-

同学你好

理解了就好,如有问题,再来提问。我会帮你解答,加油。

评论

0/1000

追答

0/1000

+上传图片