Asher2022-02-08 23:18:24

Asher2022-02-08 23:18:24

11题按纪老师基础班说的方法应该怎么算?

回答(1)

Chris Lan2022-02-09 09:56:00

Chris Lan2022-02-09 09:56:00

同学你好

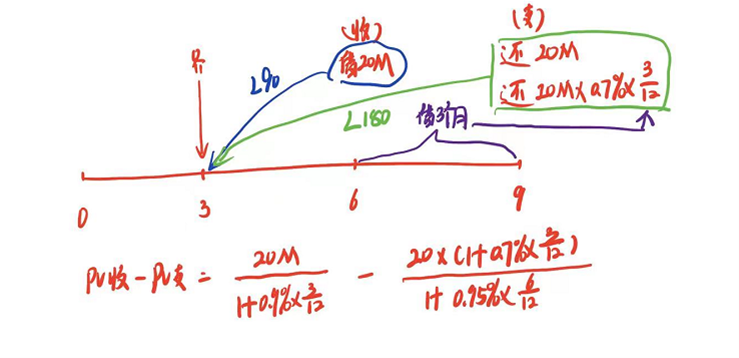

这个题是6*9的FRA,而且是支固定,那就意味着是支固定利息,即在9月支出0.7%的FRA利率,并支出三个月的利息。

因此这个FRA合约的现金流是在6月相当于借入20M(收),在9月的时候归还20M的本金,以及20M中0.7%的FRA利率的3个月的利息(支)。但现在估值是在3时点,因此把这些现金流折现到3时点即可。

PV收是20000000/(1+0.9%*3/12)

PV支是20000000*(1+0.7%*3/12)/(1+0.95%*6/12)

最终的计算结果是14817.37005。

另外要注意使用PV收-PV支的方法算出来的结果会和使用反向合约法的估值差几块钱,但这一点误差,不会导致你选不出正确答案的。答案给的选项金额差的都特别远。

- 评论(0)

- 追问(4)

- 追问

-

谢谢我明白了 我算的时候时间没看准 折现率没选对 另外我想问一下 FRA一收一支是发生在两个时间点吗? 若是这样 那在计算FRA payoff的时候 为什么收支相抵再用同一个折现率折回?

- 追答

-

同学你好

发生在不同的时点,折现率用的不同的,因为时间不同。

像这个题收是在6月,离3月有90天的时间,因此用90天LIBOR折现;同理,支的现金流在9月,离估值时点3月有180天时间,因此用180天LIBOR折现。

前者是0.9%,后者是0.95%,是不同的折现率啊。

- 追问

-

这点发生在不同时间我可以理解 但是payoff为什么又是分子收支相抵 然后用同一个折现率折回啊?

- 追答

-

同学你好

你说的分子收支相抵,在这个PV收-PV支的场景是没有的。因为我们讨论的这个例子,分子一个是20M(借钱,现金流入),另一个分子是20M(1+0.7%*3/12),他们是不同的,不能相抵。而且也在不同时间,折现率也不相同。

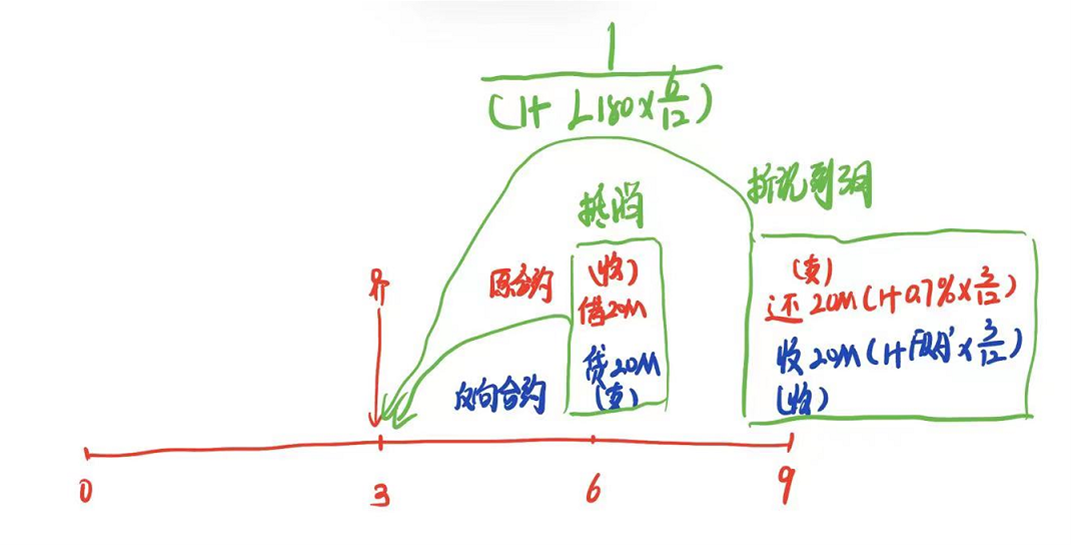

你说的是用反向合约的方法来进行计算的,反向合约是会在3月为起点,签订一个在6月借出钱,在9月收回钱和本金的反向合约。这样再将反向合约和原FRA合约在9月的现金流折现到3月估值即可,因为6月的现金流一个是流入(原),一个是流出(反向合约)两者就抵消了。因此就不用算了。我再给你画个反向合约的图。

评论

0/1000

追答

0/1000

+上传图片