Asher2022-02-08 23:05:29

Asher2022-02-08 23:05:29

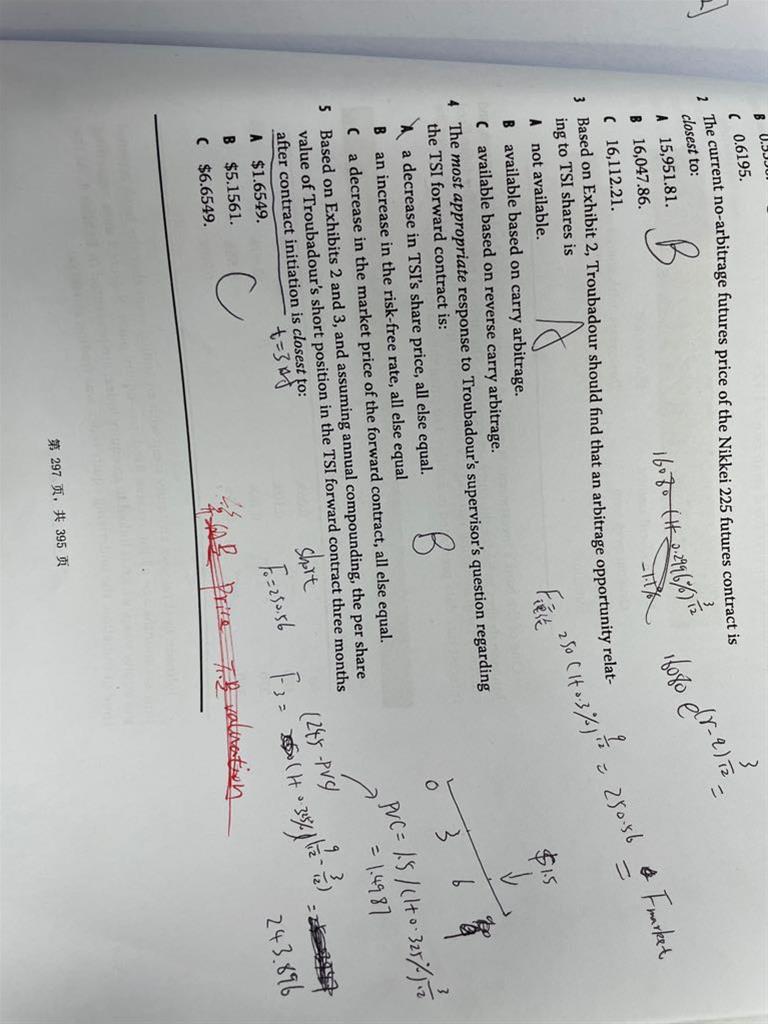

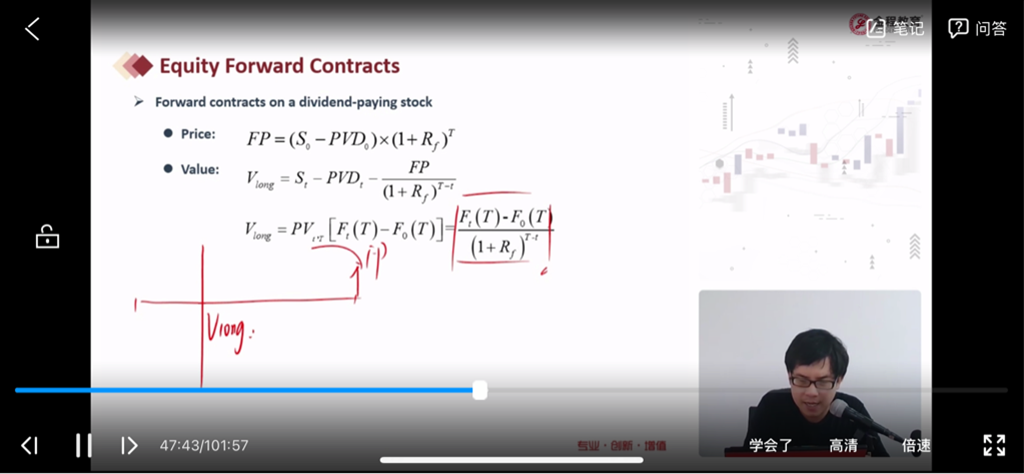

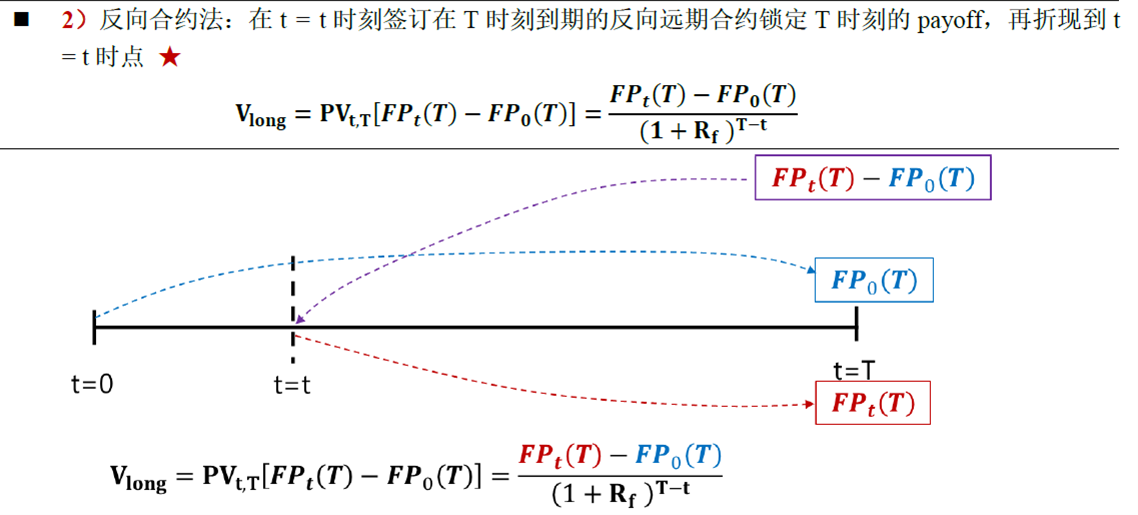

Forward Valuation都是用f减去f 为什么课件上是用spot price和新的f做差?

回答(1)

Chris Lan2022-02-09 09:38:13

Chris Lan2022-02-09 09:38:13

同学你好

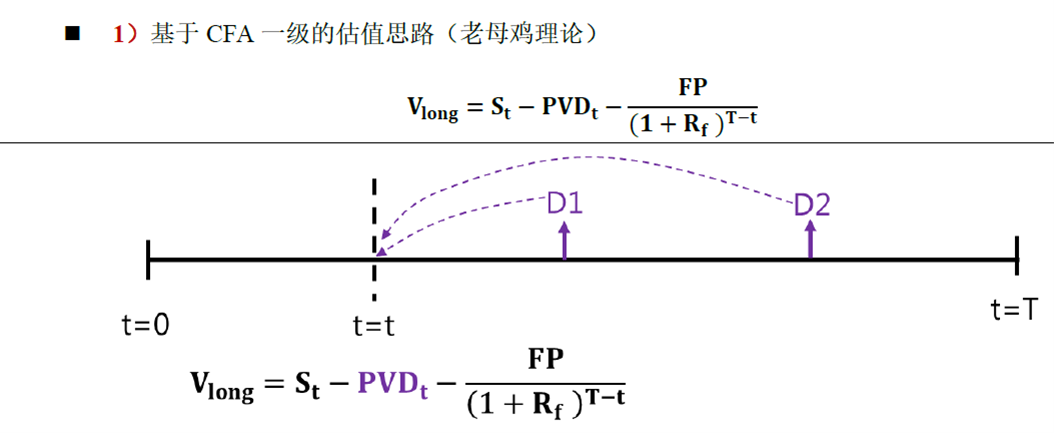

这里用的是t时点的现货与0时点签订的远期折现到t时点的现值来轧差的,而不是和新合约(t时点签订的,T时点到期的反向合约)轧差。

本质的原理就是PV收减PV支,如果你是forward多头,你将来在T时点,支出FP收到ST,但现在在t时点估值,就是把将来的FP和ST折现到t时点,由于St就是ST在t时点的折现值,因此就不用再折现计算了。

- 评论(0)

- 追问(3)

- 追问

-

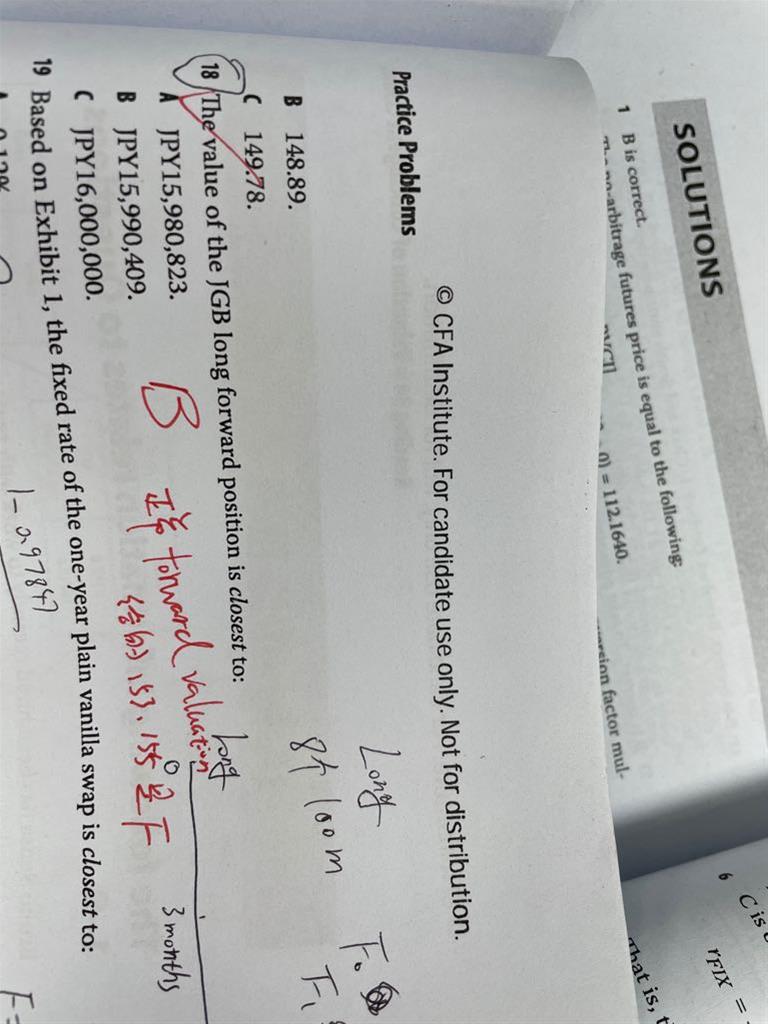

课后题图一第五题不就是用两个forward price做差吗再折现 图二18题也是用原文给的两个forward contract price做差再折现啊 没有用过spot price啊

- 追问

-

或者说 我习惯用第三个公式求估值 但是从数学角度来说 我不明白它是怎么等同于第二个公式的

然后,第二个公式的FP 就是第三个公式的F0(T)吗

- 追答

-

同学你好

我们在远期估值时,有两种思路,一种是老师讲的老母鸡理论,PV收减PV支。另一种是反向合约法,但这两种方法是一回事情。

老母鸡理论和反向合约法本质上是相同的,因为𝑭𝑷𝒕(𝑻)=𝐒𝐭×(𝟏+𝐑𝐟 )𝐓,因此两个公式是相同的(反向合约折现到估值时点就是St),只是有些题目没有给出足够的条件(例如:题干告知 𝐹𝑃𝑡(𝑇),但未告知St),此时无法使用老母鸡理论进行计算,因此需要使用反向合约法进行计算,反向合约法是一种万能的方法,考试时应该优先使用反向合约法

评论

0/1000

追答

0/1000

+上传图片