Ms Q2022-02-08 21:26:39

Ms Q2022-02-08 21:26:39

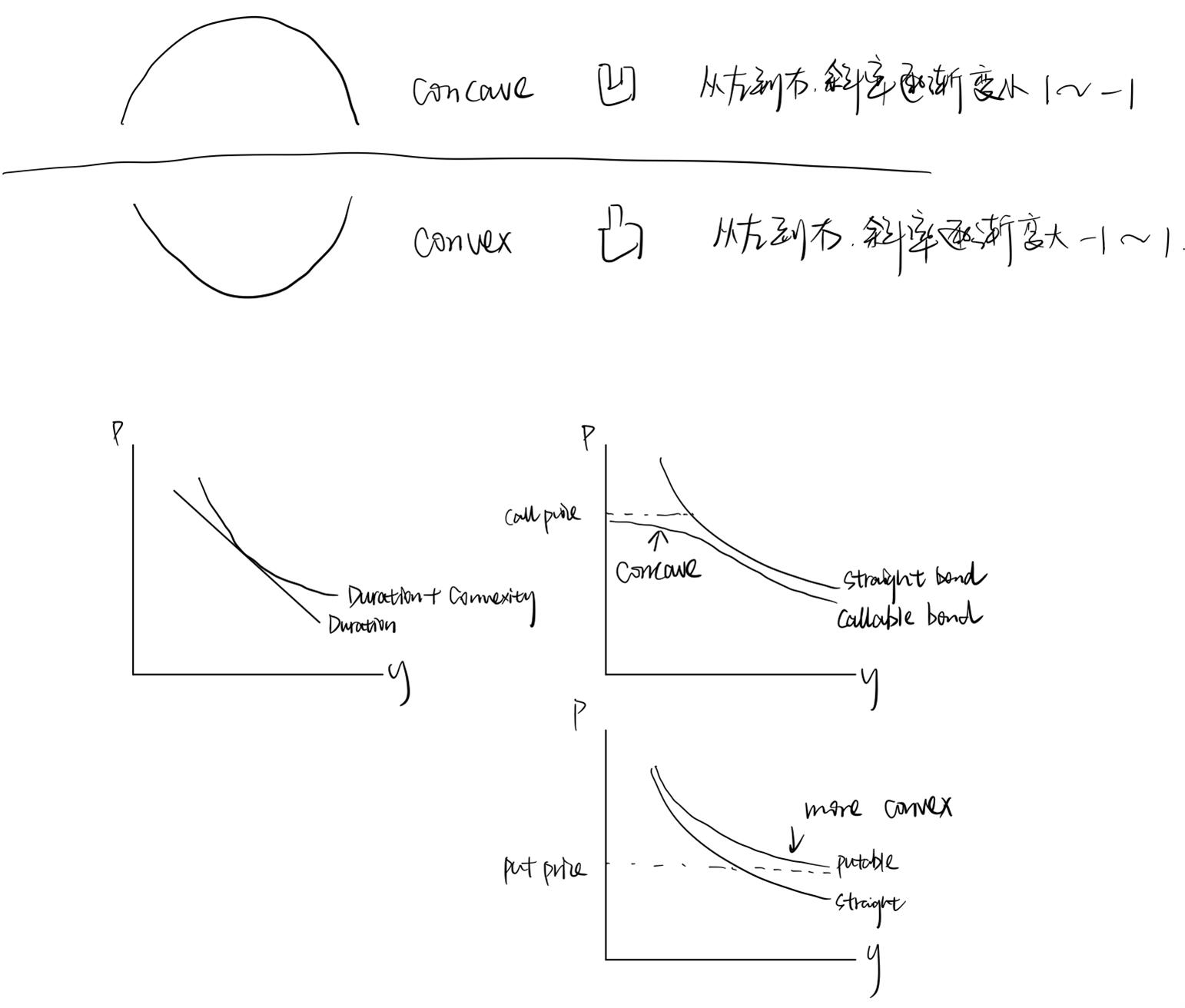

老师,interest rate变化导致的callable,putable bond行权不行权,价值变化,Vcall Vput,effective duration的影响完全不明白。看了基础课的讲解,老师省略了一级讲的东西,但我都忘了。请问怎么样可以快速的复习一下这部分的一级的知识点,包括凸性凹形图的讲解。

回答(1)

最佳

Essie2022-02-09 09:44:04

Essie2022-02-09 09:44:04

你好,ED callable ≤ ED straight 当利率下降时,看涨期权给予发行人以执行价格赎回债券的权利。callable bond的价格不会高于约定好的call price,图像上看表现为concave。看涨期权的存在降低了可赎回债券相对于普通债券的有效久期,即只要行权有效久期就会比普通债券短,如果不行权,有效久期就与普通债券相同。ED putable ≤ ED straight 当利率上升时,投资者可以回售债券,并以更高的收益率再投资。putable bond的价格不会低于约定好的put price,图像上看表现为more convex。因此,看跌期权相对于普通债券缩短了可回售债券的有效久期,即只要行权有效久期就会比普通债券短,如果不行权,有效久期就与普通债券相同。关于图像的讲解可以见下图。

如果我的回答有帮助到你的话,请点赞支持一下我们,加油哦;)

- 评论(0)

- 追问(2)

- 追问

-

1. 谢谢老师 。callable bond的负凸性是negative convex,您的图里右上那个写了concave。Negative convex等于concave是么??

2. 还有一个特别小白的问题。为什么利率上涨,putable bond容易行权?以及为什么利率下跌,callable bond容易行权?可以理解成利率上涨,导致标的资产下降,put期权能赚钱,所以行权。同理,利率下跌时,标的资产价格上涨,导致call期权能行权(是按S-X大于小于0那部分推的是么?)

3. Call/Put的行权和callable/putable bond的行权是一回事吗,但感觉讲义里讨论收益率曲线形状变化对含权债券的影响 那部分在分析的时候,顺序是反的?

4. 网上有人从成本角度分析这个问题,利率下跌时,债券发行人融资成本低,所以卖掉callable bond这个融资成本高的,改用低成本的产品融资。这种思维也是可以的么?那按这种思维,怎么理解putable bond在利率变化时的行权呢?

- 追答

-

你好,1.对的,你可以描述为negative convexity,也可以说呈concave,都是对的。

2.拿putable bond举例,对于putable bond来说,根据图像来看,它的价格是有保底的。可回售债券的价格不会跌过put price,因为当利率上升,putable bond的投资者会在此时以较高的put price卖出债券。因为此时市场利率更高,投资者可以以更高的利率再去投资其他产品,因此我们说它更容易行权。callable bond同理,利率下降,债券价格上升,此时债券的发行方就会以提前确定好的call price提前将债券从投资者手里买回来,因为当前市场利率更低,公司赎回债券可以以更低的利率再去发债,节省成本。

3.不是一回事,我们在衍生里面学的期权的标的一般是股票或者股指,而固收里面学的标的是债券。都是以call举例,衍生里:投资者long call,股票价格高于行权价格,可以以strike price买入标的股票。固收里:callable bond的call的权利是债券发行方的权利,利率下降,债券价格上升不会超过行权价,发行方会提前行权将bond从投资者手里买回来,因为公司可以以更低的市场利率重新发债。理清两者的思路和区别,别搞混了。

4.你说的这个从callable bond的角度,利率下跌时,call回bond以更低的市场利率融资,是完全正确的,就这样理解就好啦。putable bond在利率上涨时,投资者提前行权,市场利率更高,投资者可以投资其他产品获取更够的收益率,或者可以以更低的价格重新买入一只债券。

评论

0/1000

追答

0/1000

+上传图片