穆同学2021-11-18 21:22:02

穆同学2021-11-18 21:22:02

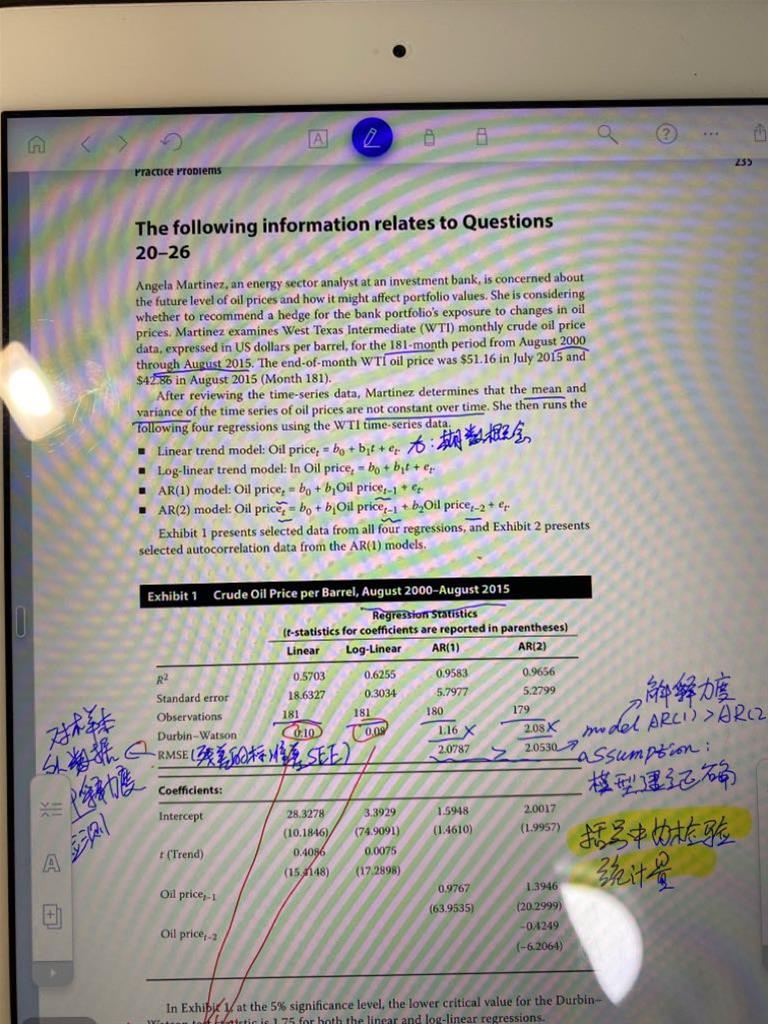

老师,关于RMSE,应该是越小越好,那为什么AR1的RMSE比AR2的RMSE大,却说AR1的解释力度更大呢

回答(1)

Essie2021-11-19 10:14:27

Essie2021-11-19 10:14:27

你好,

均方根误差RMSE最小的模型对样本外数据的预测是最准确的,所以RMSE是越小越好的,这个没有问题。

你指的是文章中最后主人公说的conclusion2吧?这一条是错误的。

如果我的回答有帮助到你的话,请点赞支持一下我们,加油哦;)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片