用同学2021-10-26 22:10:42

用同学2021-10-26 22:10:42

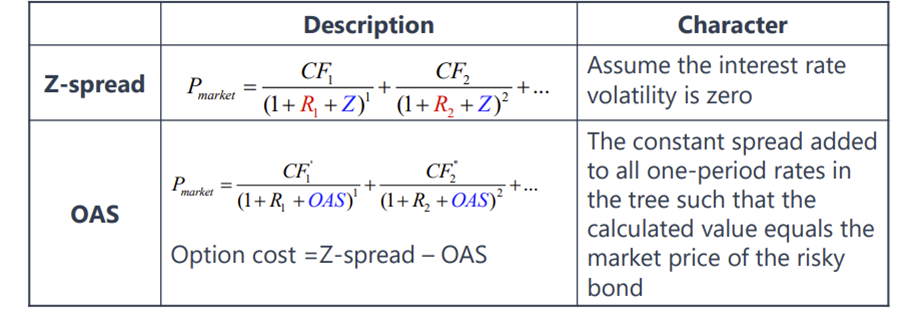

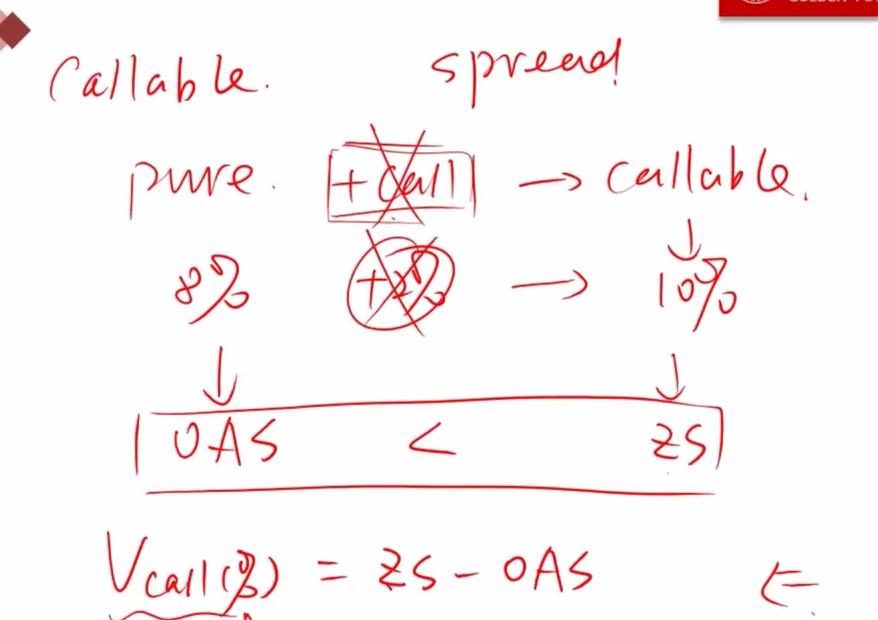

这部分讲解的逻辑比较混乱: (1)为什么含权债券要用OAS衡量,不能Zspread? (2)老师讲解中,一开始说OAS指剔除option的,Zspread指有opotion但不行权的。但后面又说Zspread,因为在PPT中Zspread的interest volatility=0,所以Zspread又相当于不含权的,这一系列的逻辑是怎么回事?不冲突吗? (3)PPT中,Z spread的volatility=0,是指公式中的Z=0吗? (4)PPT中,OAS公式中OAS值是常数,有什么意义??

回答(1)

Essie2021-10-27 10:42:08

Essie2021-10-27 10:42:08

你好,

1.因为对于含权债券来说,需要剔除掉期权影响后的spread才可以和非含权债券比较,所以要用OAS来衡量,只有非含权债券才可以用z spread衡量。

2.OAS是剔除掉期权影响后的spread,因为z -spread减去OAS等于option cost,所以不行权的话,近似可以看成z-spread存在option但因为这个option没价值所以也没行权,那么也就相当于不含权。

3.这里volatility是指利率的波动率为零,不是指z=0。

4.OAS是个基差,常数的话就可以对债券价格进行计算。

- 评论(0)

- 追问(2)

- 追问

-

怎么理解“OAS是剔除掉期权影响后的spread”?剔除期权影响后,不就是不含权的债券了?那不就是和Zspread一回事了吗?

- 追答

-

对的呀,剔除期权影响后的OAS其中只包含信用和流动性风险,就相当于在衡量不含权的债券。对于不含权债券来说,它的OAS等于z spread。对于含权债券来说,z spread中包含了所有这个公司债高于国债的部分的补偿,其中包括期权的影响,信用风险,流动性风险。

评论

0/1000

追答

0/1000

+上传图片