waiting2021-10-21 02:05:00

waiting2021-10-21 02:05:00

讲义p97,为什么说var值allows modeling the correlation of risks?

回答(1)

开开2021-10-21 14:07:46

开开2021-10-21 14:07:46

同学你好,这里不是说所有VaR, 而是说参数法(analytical/parametric method)这种方法可以通过估算组合资产间的correlation(or covariance)来算VaR。以为参数法是假设资产收益率的分布都是正态分布,因此算组合的VaR只需要组合的mean和variance就可以了。组合的mean return就是各资产收益率的加权平均值,组合的variance即使通过资产的协方差矩阵来算的,因此资产之间的correlation是分析师modeling出来的。

如此次答疑能更好地帮助你理解该知识点,烦请【点赞】。你的反馈是我们进步的动力,祝你顺利通过考试~

- 评论(0)

- 追问(8)

- 追问

-

还是有点不明白,var的公式里哪里提现相关性了呢?

- 追答

-

同学你好,所以说这里不是说VaR的计算公式体现相关性,而是说analytical method这种计算VaR的方法体现了对correlation的估计。因为VaR相当于是要基于一个收益率分布,最左边X%对应的收益率。例如我们要计算5% VaR,就是要算收益率分布最左边5%处对应的收益率,那我们首先要确定这个分布。因为analytical method是假设收益率是正太分布的,因此我们只需要知道组合的预期收益率和方差就能构建出这个收益率分布。在预测方差的时候,就会涉及到modeling 组合中各资产的correlation。这里主要还是跟historical method进行对比,因为historical method是直接用历史分布而不是假设正态分布的,因此historical method不需要modeling资产的correlation,直接用历史上的correlation就行了。

- 追问

-

谢谢老师的解释,其他部分我都明白了,不过还是不太明白,为什么说‘预测方差的时候,就会涉及到modeling 组合中各资产的correlation’?方差是怎么预测的呢?

- 追答

-

这涉及到如果组合中有多个资产的话,就需要用到资产间的协方差矩阵(相当于是资产间的相关性)去计算组合的variance。

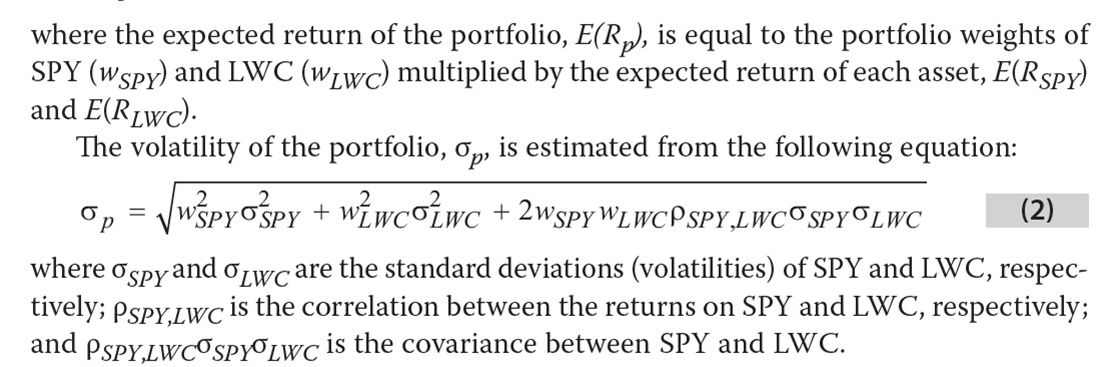

可以参考原版书的例子,见下图。

假设组合中有LWC和SPY两只股票,则组合的方差计算公式如下。

- 追问

-

这个只能用公式计算是哇?可以用计算器算么?谢谢

- 追答

-

这里不会让你这么计算,考的是对这个公式的理解。

- 追问

-

好的,谢谢老师!

- 追答

-

不客气~

评论

0/1000

追答

0/1000

+上传图片