努同学2021-10-20 21:13:35

努同学2021-10-20 21:13:35

题目哪里有写第二年是reset date,为什么浮动利率面值等于0

回答(1)

Jason Yin2021-10-21 15:31:21

Jason Yin2021-10-21 15:31:21

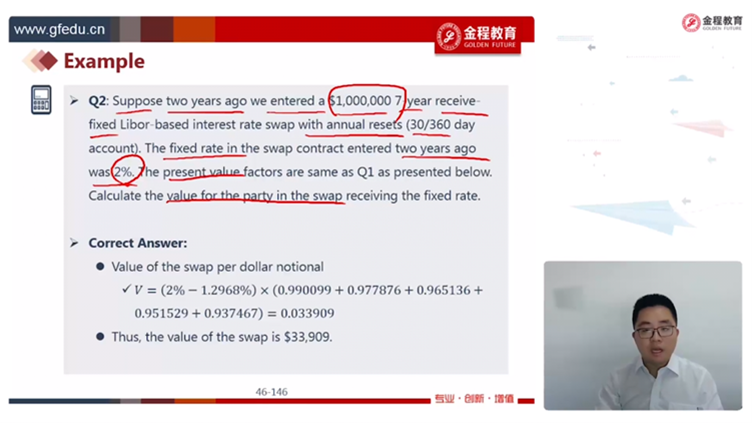

同学您好,您问的第一个问题如图:

第二个问题:你不用考虑浮动债券,这个题目的意思是:两年前,合约刚开始的时候 你和对方签署的合约规定,你每年会收到2%的利息。2年后的今天,你如果再和对方签署同样的合约,你们年会收到1.2968%,此时你亏了还是赚了?

因为计算swap value的目的就是要来看你是赚了还是亏了,如果value大于0,你就是赚了,反则你就是亏了!

同学加油,请给您的老师点个赞吧,谢谢!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片