赵同学2021-10-16 19:06:29

赵同学2021-10-16 19:06:29

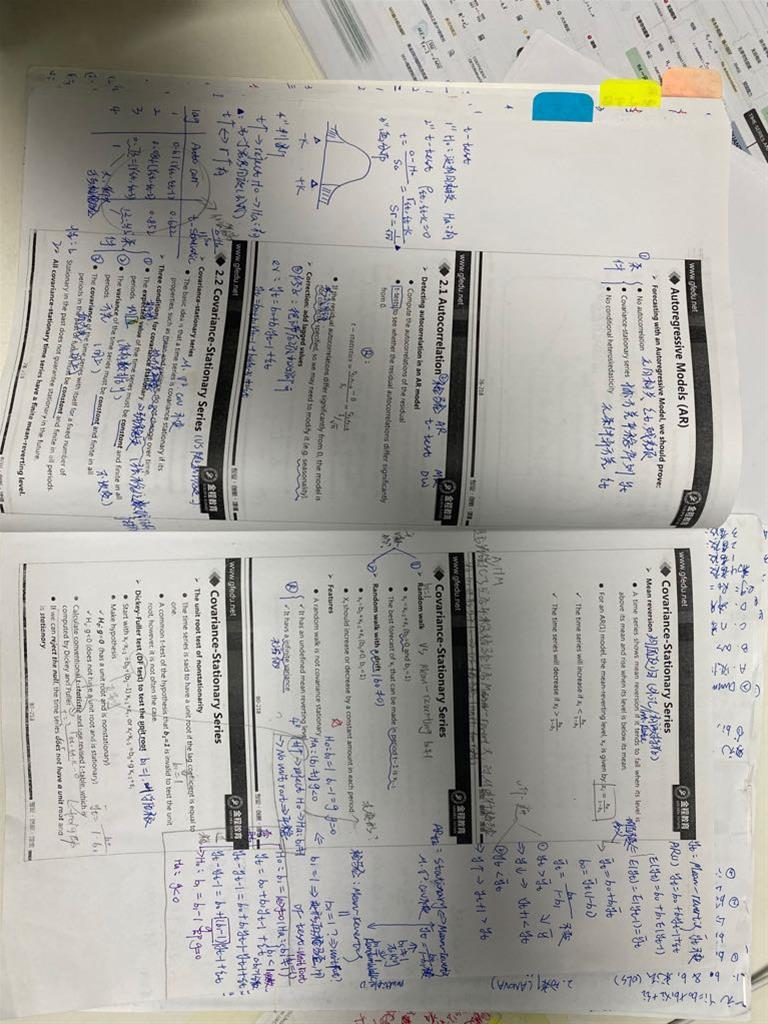

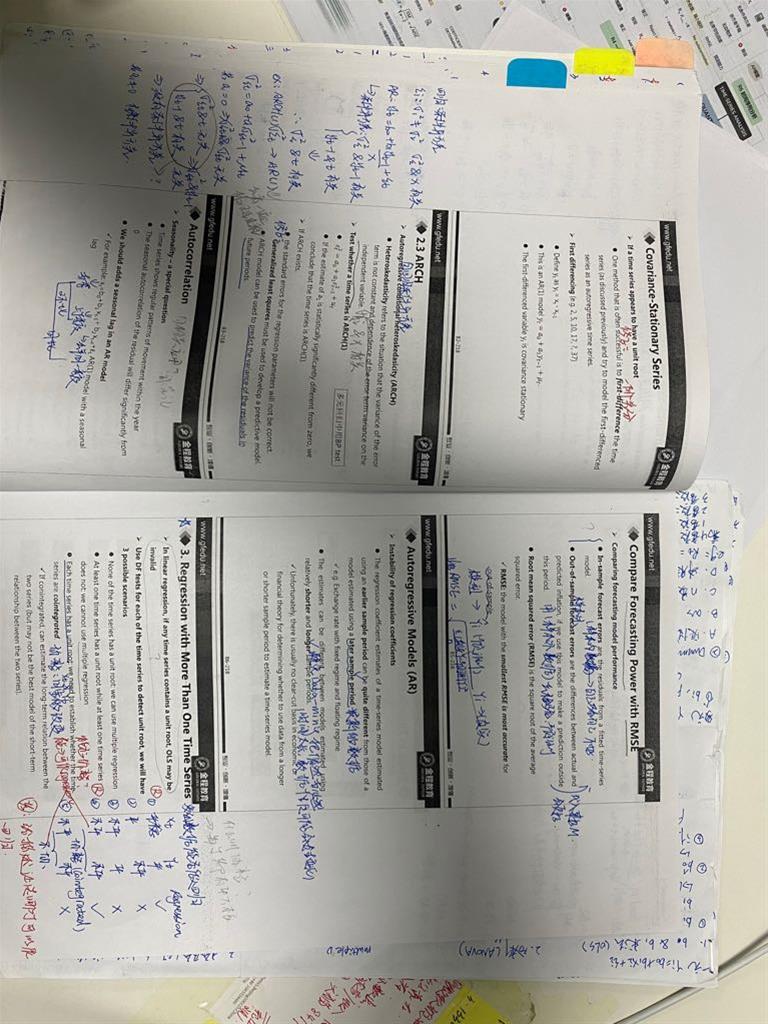

1. 一图 ppt 73 是说使用DW方法检测log linear trend model 是否有自相关么? 如何检测啊?2. 二图 ppt 81 倒数第二个黑点 关于t-s 是什么意思?3. 二图 ppt 80 如果验证是随机游走的,cov 不是为不稳定的么?4. 图三 ppt 84 最下面这个式子 哪个是seasonal lag ?5. 图三 ppt 85 样本内数据和样本外数据 这两句话分别什么意思? 6. 图三ppt 87 第一句话,这里的线性回归指的是哪个?麻烦再帮我们罗列下 一元回归 多元 趋势线性 和时间序列的关系 ?7. 图三ppt 87 多组是否可做回归,这个回归指的什么回归?

回答(1)

Essie2021-10-18 12:04:41

Essie2021-10-18 12:04:41

你好,

1.是这样的,因为trend model本质是一个以时间作为自变量的一元线性回归,所以使用线性回归中检验序列自相关的DW检验,DW=2(1-r),其中的r是残差和残差之间的相关系数。具体的步骤见下面的附图讲义。

2.没有找的你说的t-s诶,sorry,能描述的更清晰一些吗?

3.对的呀,如果存在单位根,是随机游走,证明没有均值复归线,方差也不是有限的,所以违反了协方差平稳。

4.x(t-4)这一项就是seasonal lag。

5.举个例子,全校学生500人,我随机男生女生各抽了50人,一共100人,用身高来预测体重。被抽到的这100个我用来建模的人,就是样本内数据,这其中产生的误差叫做样本内预测误差。在模型建立好以后,我想测试一下模型的准确性,于是用剩下400人检验,这就是样本外数据,产生的误差叫做样本外预测误差。

6.指任意一个时间序列模型,如果存在单位根。

一元回归就是一个自变量去预测因变量;多元回归就是很多自变量去预测因变量;趋势线性模型可以看作是特殊的一元回归,它的自变量就是时间t;时间序列模型就是用过去的因变量作为自变量,对因变量进行预测(也就是拿昨天的我来解释今天的我)。

7.指的是如果x和y是两组时间序列数据,那么如果想继续用时间序列模型,我就需要证明x和y这两组数据都不存在单位根,或者x和y都存在单位根,只要他们之间的变化是协整的,就可以继续建模。

加油~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片