xxf2021-10-16 16:35:32

xxf2021-10-16 16:35:32

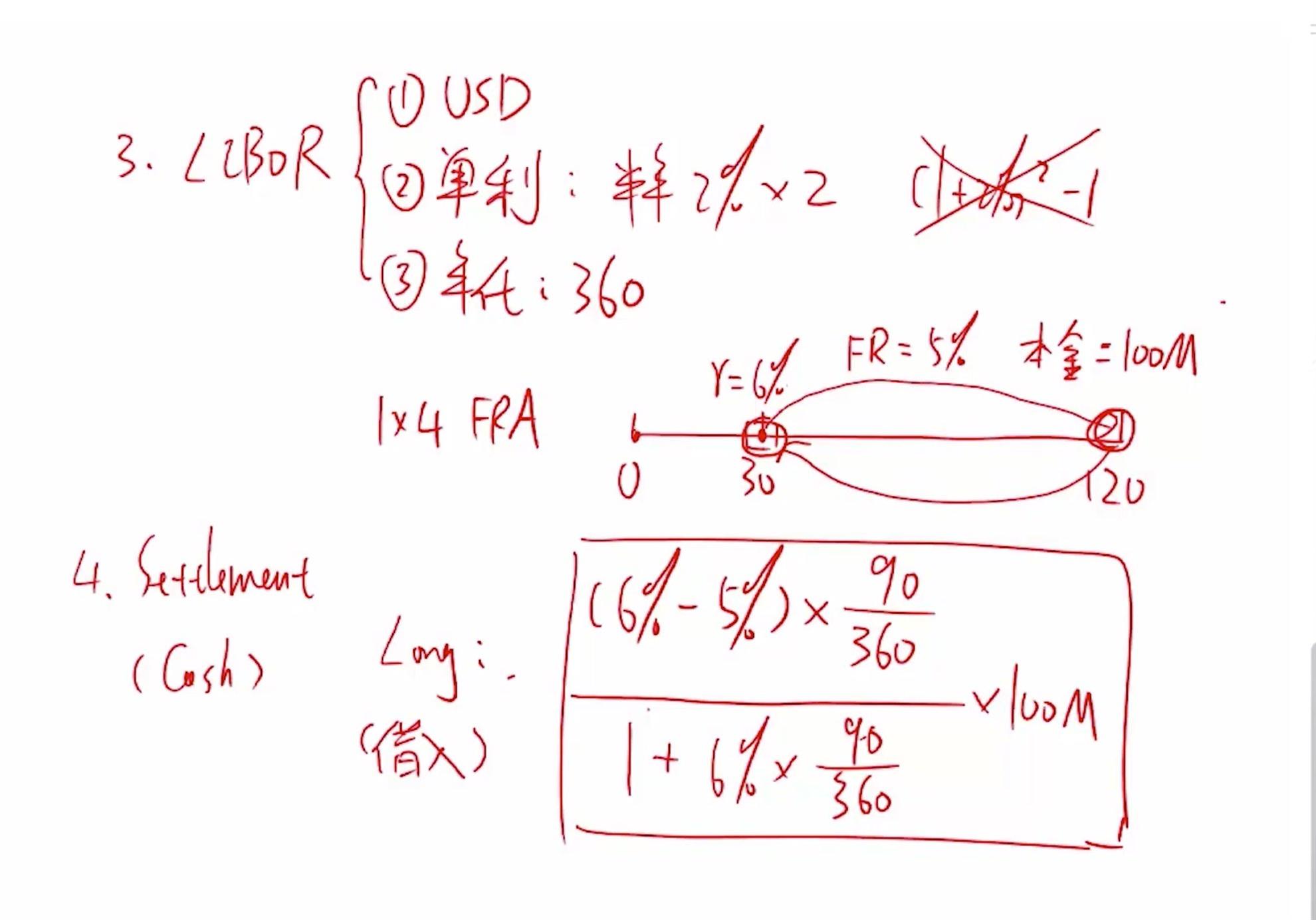

想问下,这两张图里下方的公式是都在给FRA估值吗?为什么完全不一样呢?

回答(1)

Jason Yin2021-10-17 13:05:33

Jason Yin2021-10-17 13:05:33

是一样的,其实是两种不同的方法

第一个方法的思想就是现金流折现的思想!

第二第二个方法主要用到的是签署反向合约的思想!

要是要学习用二叉树给期权定价,会有三种方法,每一种方法都不一样,但是算出的结果是一样的,所以只要掌握一种方法即可!

同学加油,请给您的老师点个赞吧,谢谢!

- 评论(0)

- 追问(2)

- 追问

-

为什么说第二种方法是反向合约?FR是5%,到期市场利率实际是6%,交割是1%,这个跟签订反向合约没什么关系吧?

- 追答

-

为什么说成“反向合约”,

1,一般来说我们把“+”说成long,“-”说成是short; 那么+6%就相当于long 6%,-5%就相当于short 5%,long和short本身就是相反的,

2,延伸品的本质其实就是双方的约定,在实际生活中我们并不是用口头来约定的,而是用contract来约定;

这就是反向合约这个名字的由来!

你这种理解也是一种,我其实平时也是用你这种理解想问题的!

同学加油,请给您的老师点个赞吧,谢谢!

评论

0/1000

追答

0/1000

+上传图片