caramelhan2021-10-14 22:08:35

caramelhan2021-10-14 22:08:35

像这类题,问若有套利机会该卖或买谁,应该如何判断是哪两个组合拼凑等于另一个呢?权重可以通过公式计算,难道要把三个分别两两组合全算一遍么?谢谢。

回答(1)

开开2021-10-15 18:44:39

开开2021-10-15 18:44:39

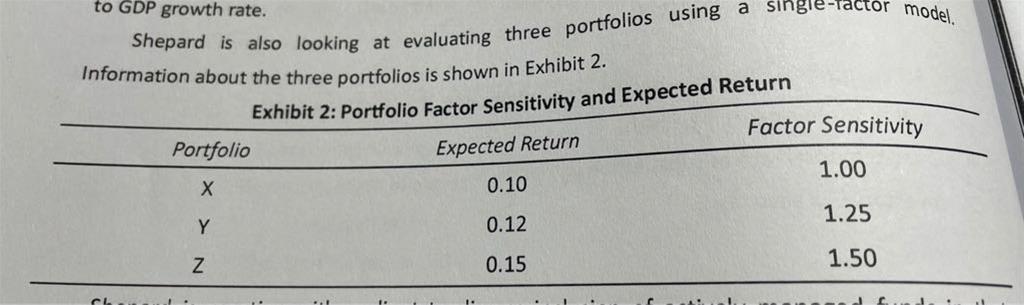

同学你好,套利定价模型是基于无套利定价的思想,它假设已被充分地分散化的投资组合之间不存在套利机会,因此它算出来的是市场均衡的收益率。当某个资产通过APT模型得到的要求回报率和市场上实际的回报不同时,就存在套利机会。这种套利活动会使得资产的回报回归到APT模型的回报。

这类题目如果给你三个组合,那么一般都会有两个组合是符合APT定价的,另外一个的return和APT定价不同。例如现在A和C的预期收益率是符合模型定价的,而的B预期收益率时小于模型的定价的。收益率低于模型定价说明组合B是被高估的,套利就是要买低卖高。因此要买入A和C的组合,卖出B。套利需要两个组合的beta是一样的。即A和C的组合的beta要和B的beta一样,对冲掉市场风险,获得无风险的套利收益。因此权重就是依靠这个来确定的。

这道题Y收益率偏低,因此long Y的beta是1.5,要shortX和Z的组合,0.5的(X+Y)正好beta也是1.25. 题目给你的一般都是很好凑出来一样的,同学不要担心。

- 评论(4)

- 追问(8)

- 追问

-

请问这题Y收益率低是如何判断的?

- 追答

-

根据单因子模型,E(R)=RF+LAMBDA*BETA.

Z比X多承担0.5 lambda,Z比X收益率多0.05;

Z比Y多承担0.25 lambda,Z比Y多0.03;

Y比X多承担0.25 lambda, 但Y比X只多了0.02.

说明Y收益率比均衡的收益率少0.05,这样每多0.25份lambda收益增加0.25.

- 追问

-

Y比均衡收益率少0.05?怎么得出的? 课上讲的是要解方程式判断,这个无法解就要用这个方法吗?

- 追答

-

同学抱歉,上面的回答数字错了,应该是Y的收益比均衡收益率少0.005,每多0.25份lambda收益增加0.025。

我们课上的方程式推断,首先要已知两个组合是合理定价的我们通过联立方程式算出lambda,或者告诉我们这个模型的参数直接求。这一题没有告诉我们哪两个组合是合理定价的,因此要先推断。

假设X,Y是定价正确的,那么0.25份lambda会增加0.02的收益率。Z-Y增加0.03说明Z的收益率偏高0.01。

假设Y,Z是定价正确的,那么0.25份lambda会增加0.03的收益率。Z-X增加0.05说明X的收益率偏高0.01。

假设X,Z是定价正确的,那么0.25份lambda会增加0.25的收益率。Z-Y增加0.03说明Y的收益率偏低0.005。

这题问taking advantage of an arbitrage opportunity would most likely require shorting,也就是说这个套利策略必须是做空偏高估的资产,以上三种定价错误的情况中,只有Y的定价错误是收益率偏低,价格高估,因此选组合Y。

- 追问

-

如果是推断的话,0.25是哪来的? 又是代入哪个式子算出的收益?

- 追答

-

是根据这个式子E(R)=RF+LAMBDA*BETA这个单因子模型。题中给出了每个组合的expected return和beta,假设哪两个组合是定价正确的,就把他们的return和beta 带入,然后两个式子相减。

假设X,Y是定价正确的,就可以列出两个式子:

0.1=RF+1*lambda (1)

0.12=RF+1.25*lambda (2)

(2)-(1)得0.25 lambda = 0.02

- 追问

-

“Z-X增加0.05说明X的收益率偏高0.01” 为什么是X收益率高? 0.01怎么得出的? Z-X不是应该X的收益率低吗?

“Z-Y增加0.03说明Y的收益率偏低0.005“ Y收益率低且0.005又是怎么算出的?

- 追答

-

同学,因为题目没告诉我们哪两个组合是合理定价的,

因此有三种情况:即1)X/Y是正确定价的;2)Y/Z是正确定价的;3)X/Z是正确定价的。我们可以计算出这三种情况下,错误定价的那个组合是偏高偏低了多少。

这里要先假设某两个组合是合理定价的,因为E(R)=RF+LAMBDA*BETA这个公式中的E(R)必须是均衡定价,如果不是就不能带入这个公式。

就以你提出疑问的这个情况为例,“Z-X增加0.05说明X的收益率偏高0.01” 。

这种情况是我们假设Y,Z是定价正确。那么可以把Y和Z的E(R)和BETA带入公式,得到:

0.12=RF+1.25*lambda (1)

0.15=RF+1.5*lambda (2)

(2)-(1)得0.25 lambda = 0.03

因此,每增加0.25 lambda应该增加0.03的收益率。

根据表格可知,Z比X的beta多0.5,也就是说Z比X多0.5 lambda,那么根据模型Z应该比X多0.06的收益,但现在Z-X = 0.05,而Z又是准确定价的,那么说明X现在的收益率比模型定价偏高0.01,才会使得Z-X比模型算出来的低0.01(0.06-0.05)。

同样的,假设X,Z正确定价。得到如下式子:

0.1=RF+1*lambda (1)

0.15=RF+1.5*lambda (2)

(2)-(1)得0.25 lambda = 0.025

因此,每增加0.25 lambda应该增加0.025的收益率。

Z比Y的beta多0.25,也就是说Z比Y多0.25 lambda,那么根据模型Z应该比Y多0.025的收益,但现在Z-Y = 0.03,而Z又是准确定价的,那么说明Y现在的收益率比模型定价偏低0.005,才会使得Z-Y比模型算出来的高0.005(0.03-0.025)。

评论

0/1000

追答

0/1000

+上传图片