回答(1)

Essie2021-10-14 10:16:32

Essie2021-10-14 10:16:32

你好,

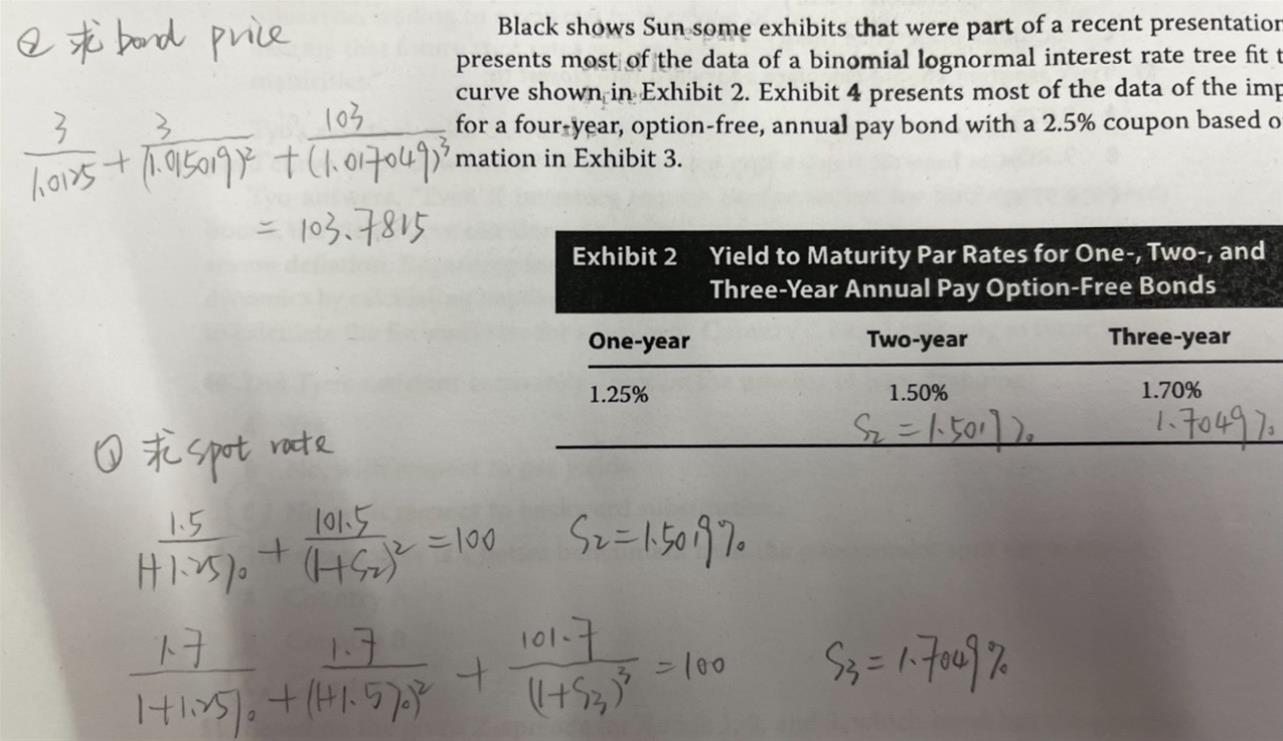

exhibit1中的三只债券都是3年期的,所以我们要求出三年的spot rate,exhibit2中给出了par rate,通过par rate去求spot rate用的是bootstrapping的方法,也就是下图中的步骤1;得到了三年的spot rate,我们即可求出债券的价格,见下图步骤2。

加油

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片