赵同学2021-10-06 12:17:34

赵同学2021-10-06 12:17:34

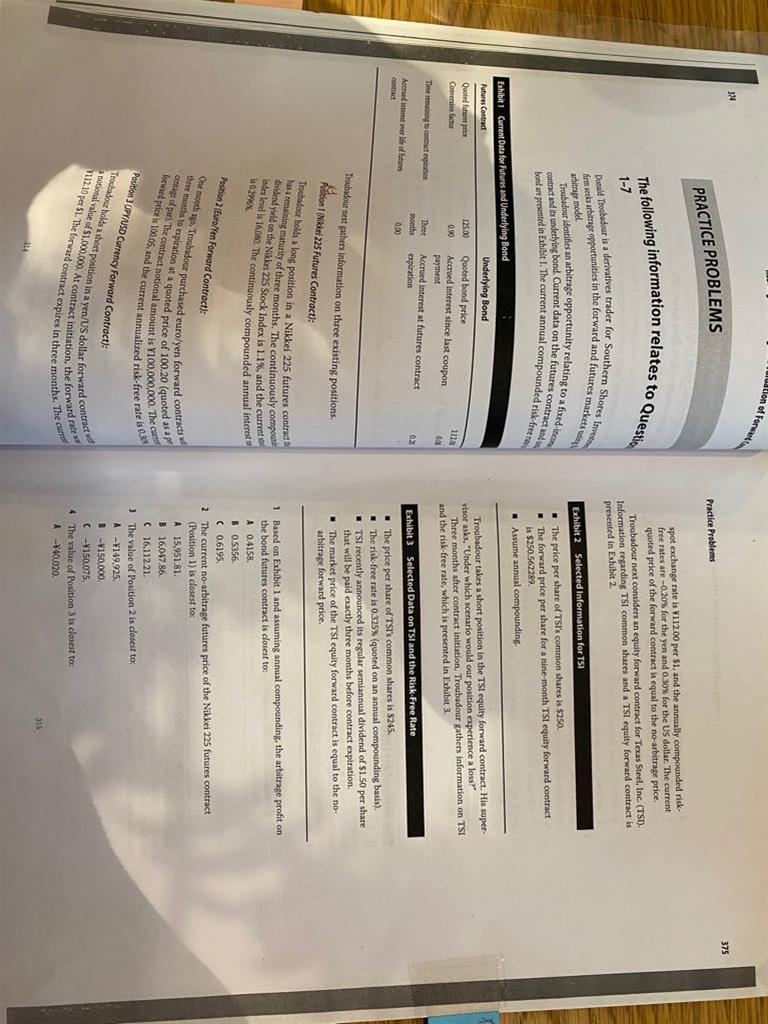

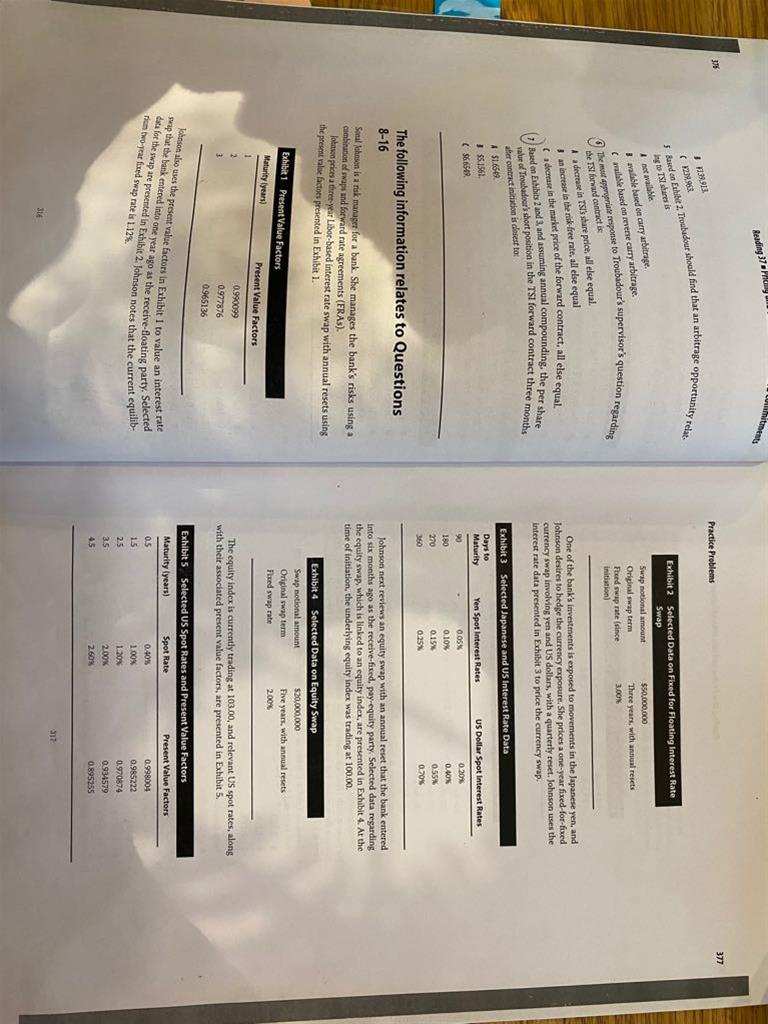

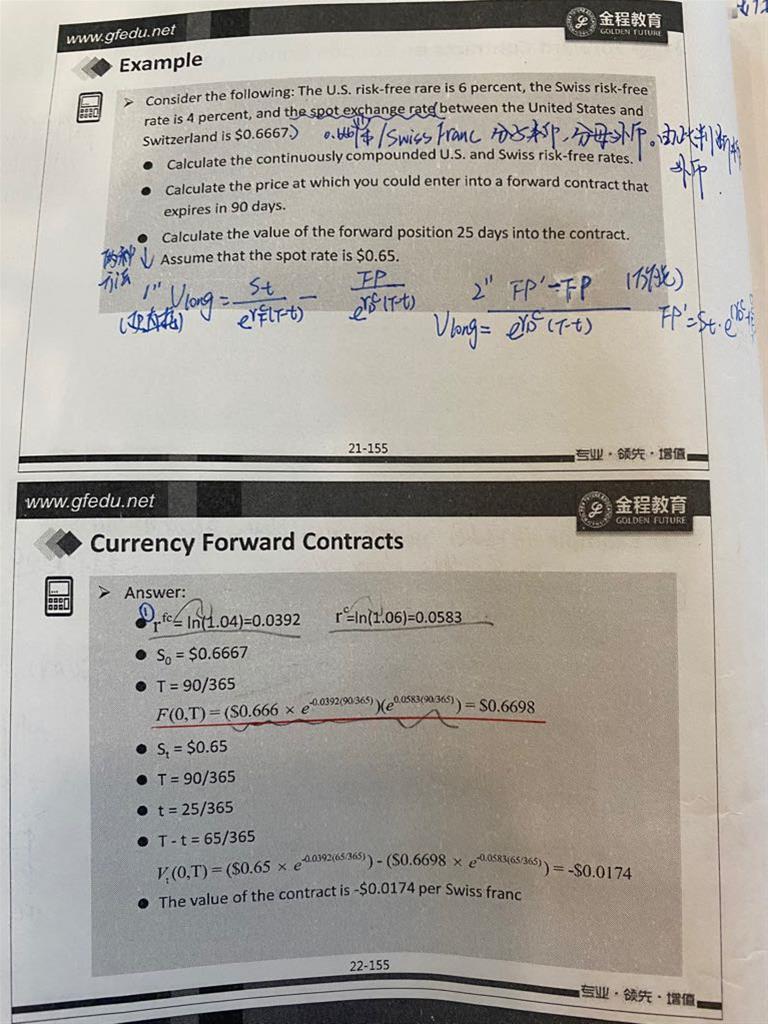

1. 第一图第1题问题让求套利 实际就是让求的future price? 我不太明白这个问题 第二,文中第一段说是在看forward和futures两个市场间是否有利可套,这和第一个问题(我理解第一问题在问期货市场下bond套利)矛盾么?2. 第5题,无风险利率为什么用0.3%,我如果第一次遇到这题,我会纠结下无缝利率用哪个?3. 第6题,实际在让我求valuation,我签这份合约赚不赚钱,对么?所以,我要用valuation公示去做一个判断 4. 第6题 C这个选项是什么意思?5. 第7题,怎么读出来是t=3这个时点在求估值?是题目中么?为什么利率折现要折到3/12这个时点?文章中最后一句话 市场价等于无套利的forwardprice 这是什么意思?6. 第三图,rf= ln(1+rf)是告诉如何从risk free rate 转到 continuous compounded risk free rate 么?

回答(4)

Jason Yin2021-10-09 09:52:51

Jason Yin2021-10-09 09:52:51

1,就像是forward来看,其实对于标的资产有两种估值,一种是持有至到期,一种就是在合约上直接签署,套利就是把这两个相减;

2,对于currency来说,两个利率其实我们都会用到;

3,你的理解是对的;

4,远期统合的市场价格会下降,剩下其他的都不变;

5,最后一个表格上面写的有,说的是3个月前;

6,对的!

- 评论(0)

- 追问(0)

Jason Yin2021-10-09 09:52:56

1,就像是forward来看,其实对于标的资产有两种估值,一种是持有至到期,一种就是在合约上直接签署,套利就是把这两个相减;

2,对于currency来说,两个利率其实我们都会用到;

3,你的理解是对的;

4,远期统合的市场价格会下降,剩下其他的都不变;

5,最后一个表格上面写的有,说的是3个月前;

6,对的!

- 评论(0)

- 追问(0)

Jason Yin2021-10-09 09:52:51

1,就像是forward来看,其实对于标的资产有两种估值,一种是持有至到期,一种就是在合约上直接签署,套利就是把这两个相减;

2,对于currency来说,两个利率其实我们都会用到;

3,你的理解是对的;

4,远期统合的市场价格会下降,剩下其他的都不变;

5,最后一个表格上面写的有,说的是3个月前;

6,对的!

- 评论(0)

- 追问(0)

Jason Yin2021-10-09 09:52:51

1,就像是forward来看,其实对于标的资产有两种估值,一种是持有至到期,一种就是在合约上直接签署,套利就是把这两个相减;

2,对于currency来说,两个利率其实我们都会用到;

3,你的理解是对的;

4,远期统合的市场价格会下降,剩下其他的都不变;

5,最后一个表格上面写的有,说的是3个月前;

6,对的!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片