李同学2021-10-05 19:18:50

李同学2021-10-05 19:18:50

老师,我有两个问题:1、没明白buying bonds with a maturity longer than the investment horizon这条交易策略和骑乘效应f大于s时获得高收益这两者之间的联系是什么。2、我认为推导骑乘效应的例子不能说明曲线向上倾斜这个假设。例子里spot rate 0.09也好,0.07也好都是预期的未来时点的spot rate,但是说明曲线向上倾斜用的是从0时点出发的spot rate。s2<f(1,2),曲线向上倾斜,s2是从零时点开始的呀。

回答(1)

最佳

Essie2021-10-05 23:20:35

Essie2021-10-05 23:20:35

你好,

1.s’<f时,提前签订远期合约锁定当前较高的收益率水平,这个前提是投资者有想法,他觉得未来s’会下降,小于当前的远期利率;

而骑乘收益率曲线策略的前提是利率曲线向上倾斜,且不发生变化。

2.利率曲线向上倾斜是骑乘收益率曲线策略的前提,在这个基础上,使用该策略才能获取债券价格带来的capital gain。

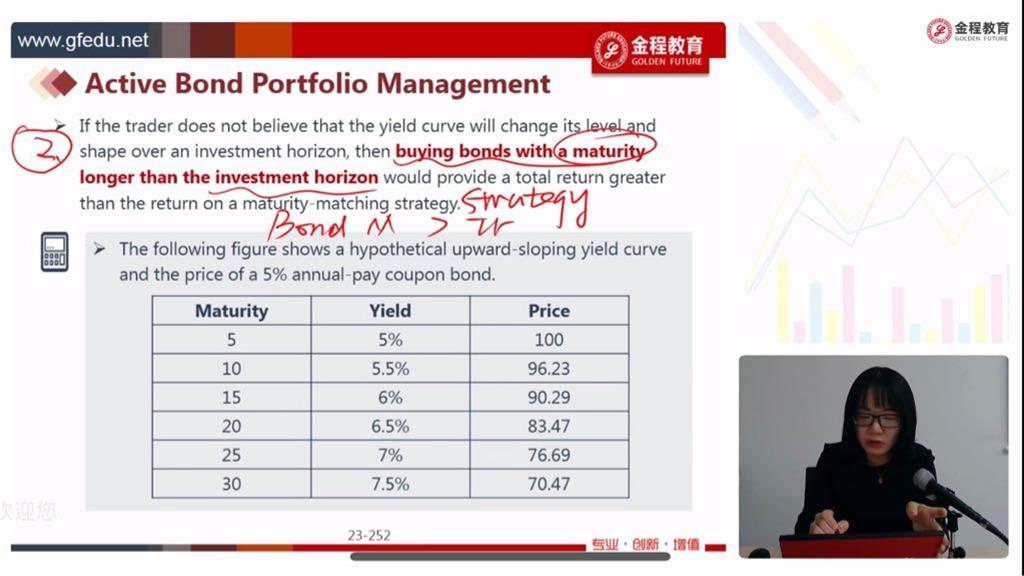

以截图为例,对于coupon rate相同的两只债券,买入5年期债券价格为100,到期拿到par也是100,没有capital gain;

而买入30年期的债券,现在付出70.47,5年以后卖出该债券,因为收益率曲线不发生变化,所以5年后债券对应25年期债券价格为76.69,可以得到资本利得。

这里利用的就是收益率向上倾斜,到期时间越短对应的收益率水平越低,价格更高,所以最后才有了capital gain。

加油~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片