李同学2021-10-05 19:03:07

李同学2021-10-05 19:03:07

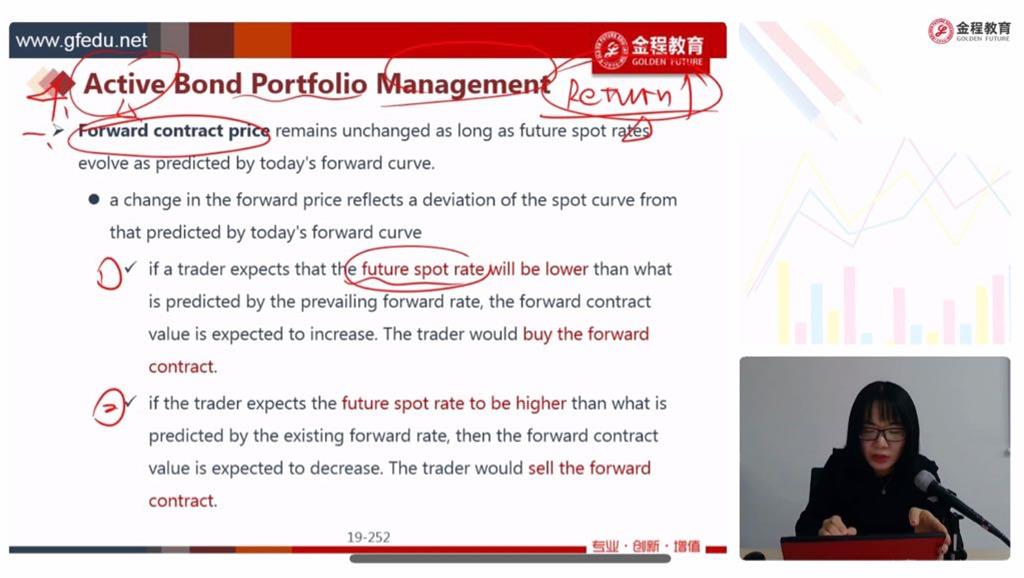

老师好,这里没明白这个完整的交易策略要怎么做。当s’<f时,买入远期合约,是以什么价格买入?然后到期是卖掉吗?请老师写出策略收和支分别是什么,在哪个时点怎么操作。

回答(1)

最佳

Essie2021-10-05 22:56:56

Essie2021-10-05 22:56:56

你好,假设投资期限为3年,在无套利条件下,一次性投资3年和先投资1年,再投资两年的收益应该是一样的;

所以我们可以写成(1+s3)^3=(1+s1)*(1+f(1,2)),此时当投资者预测1年后,2年期的即期利率会下跌,即s’<f时;

那么投资者将在0时刻,签订一份远期合约,约定在1年后,以当前的价格买入零息债券,锁定收益率f(1,2),因为f(1,2)较高,对应的债券此时的定价较低,我们假设记为P低,所以未来在t=1时刻买入债券时,付出的钱也会比较少;

而在t=1时刻,收益率水平下降至s’,如果此时没有远期合约,当前较低的收益率,债券对应的价格也会更高,记为P高。

总体来说,t1时刻,有了远期合约,购入债券的价格更低,锁定收益率水平更高,这个时候投资者可以直接将债券以更高的价格卖出,完成获利;

也可以直接持有到期,因为如果投资者本来就想在t1时刻买个2年期债券持有到期,t0时签订的这个合约可以让投资者在t1时刻以更低的价格买入,对投资者本来就是好事。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片