138****44802021-10-03 23:00:03

138****44802021-10-03 23:00:03

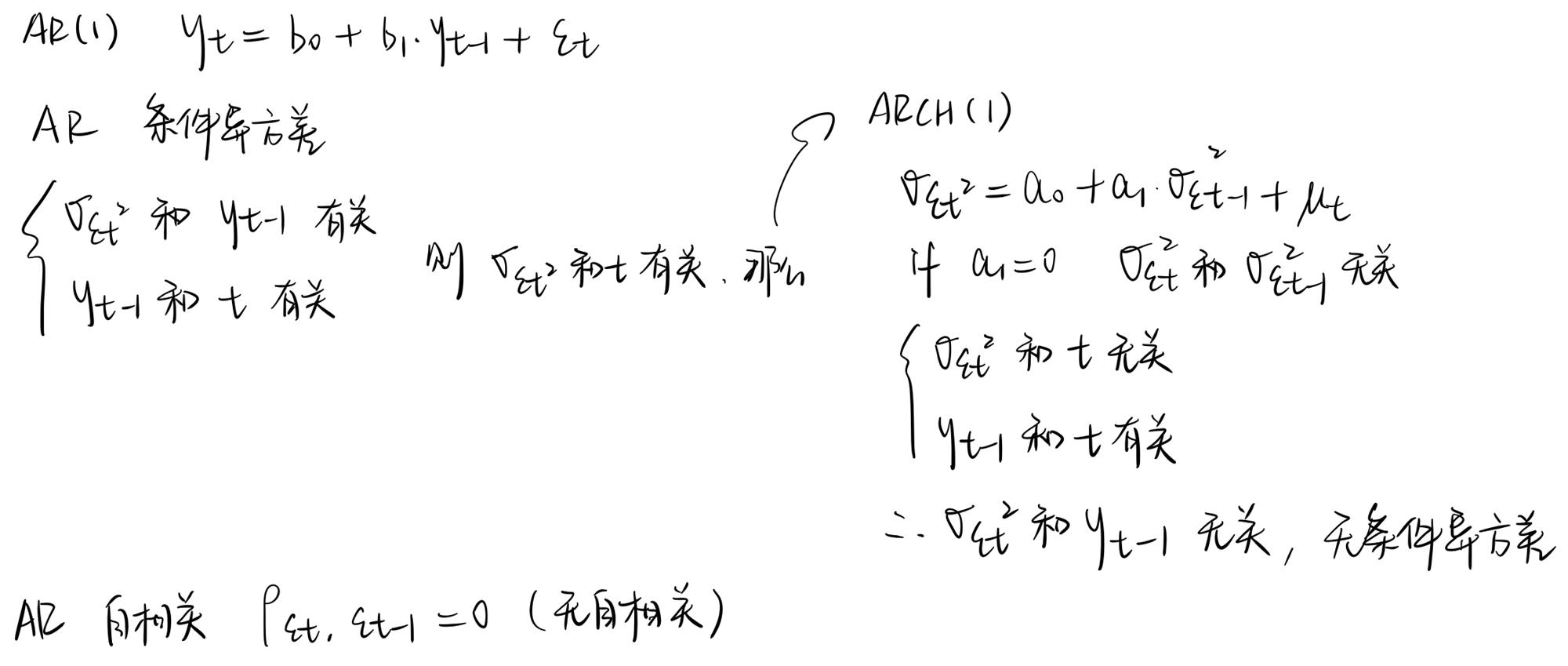

老师,ARCH的检验过程,本质上是通过检验Et-1与Et之间的相关性,来检验Et与Xt-1之间的相关性。这与检验Et自相关时,对Et与Et-1的相关性进行的检验,两者有什么不同吗?验证模型的合理性时,为何检验了自相关后还要再次用类似的方法检验异方差呢?

回答(1)

Essie2021-10-04 00:56:36

Essie2021-10-04 00:56:36

你好,

这两者不一样哦,异方差在检验残差的平方是否和自变量有关,自相关是检验残差间相关性是否显著;

这两者分别对应的是自回归模型中三个前提假设中的前两个:

1.残差无条件异方差;2.残差无序列相关;3.协方差平稳。

AR模型的条件异方差,是检验残差的平方是否和自变量y(t-1)有关,所以我们继续通过ARCH模型中检验残差的平方是否有序列相关,也就是下图a1是否等于0,如果a1等于0,则证明没有条件异方差;

而序列自相关是在检验残差之间的相关性是否显著。

加油

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片