李同学2021-10-03 12:34:02

李同学2021-10-03 12:34:02

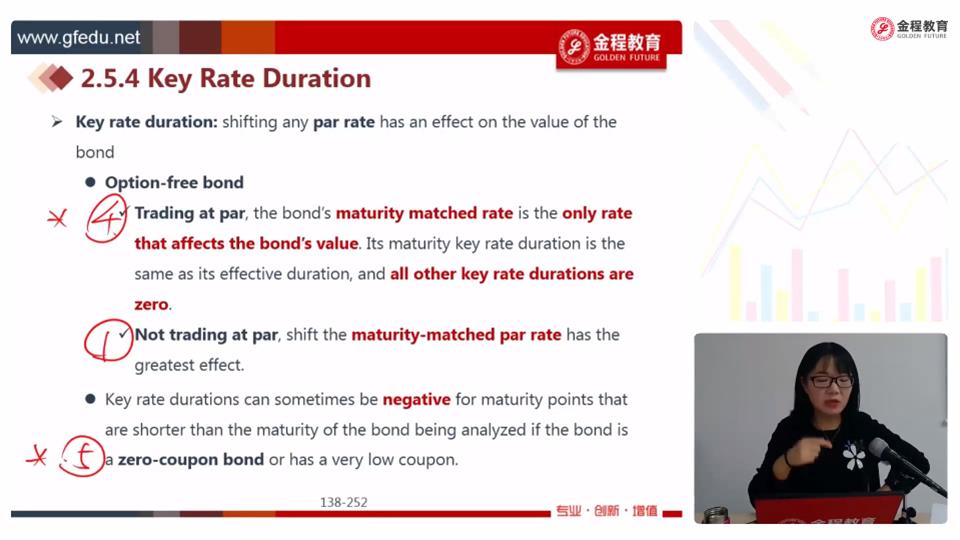

为什么零息债券为什么KRD negative for maturity points that are shorter than the maturity of the bond being analyzed

回答(1)

Essie2021-10-03 23:36:17

Essie2021-10-03 23:36:17

你好,对于零息债券或者coupon rate特别低的债券,它到期日之前的KRD有时可能为负。

可以这样去理解:拿10年期零息债券举例,它的价格等于par/((1+ytm10)^10),也可以写成par/((1+s10)^10)。我们之前学过spot rate是由bootstrapping的方法通过par rate求出,那么就应该理解par rate10会影响spot rate10的大小,从而影响10年期零息债券的价格。

另外,10年期的par bond的价格=par=c/(1+s1)+c/(1+s2)^2+...c/(1+s5)^5+...+c+par/(1+s10)^10. 这里说到期日之前的KRD有时可能为负,我们就举例具体看下KRD5:

如果par rate5上升,那么s5上升,c/(1+s5)^5的分母变大,整体这一项变小;

为了保持par value不变,那么就需要最后一项c+par/(1+s10)^10变大,则这一项的分母变小,也就是s10变小;

s10变小,回到第二行的式子,10年期零息债价格变大;

整理一下,s5变大,s10变小,10年期零息债价格变大,所以KRD5为负。

加油~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片