加同学2021-10-02 09:29:36

加同学2021-10-02 09:29:36

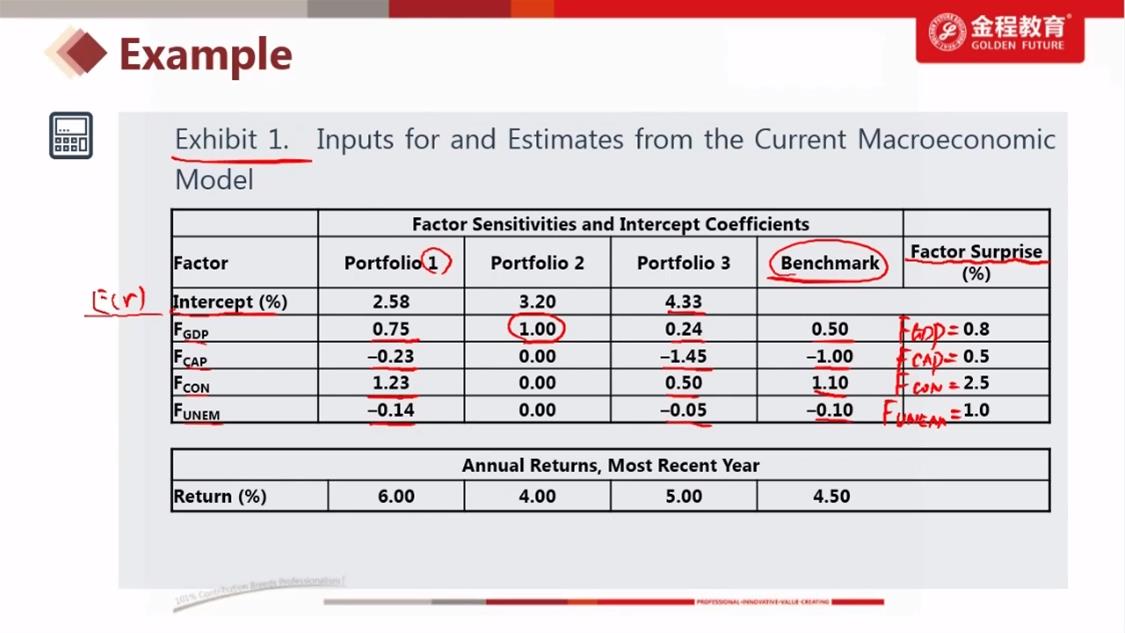

老师您好,这道题最后一列为factor surprise,也就是F值的话,那么前三列除了第一行是expected return外,其他都应该是factor sensitivity ,也就是回归求出来的b值。那这个表就有点奇怪了啊,第一列那里应该写b才对,不然容易理解错误。您看我说的对吗?

回答(1)

开开2021-10-04 07:38:13

开开2021-10-04 07:38:13

同学你好,第一列是factor,也就是这个宏观模型用了哪些因子来解释收益率的,然后后面的列分别是这些因子对应的beta和factor surprise,因此这么写是没问题的。接下来的四列都是回归出来的系数beta,只不过2-4列是三个不同portfolio的beta,第五列是benchmark的beta。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片