加同学2021-09-29 15:09:46

加同学2021-09-29 15:09:46

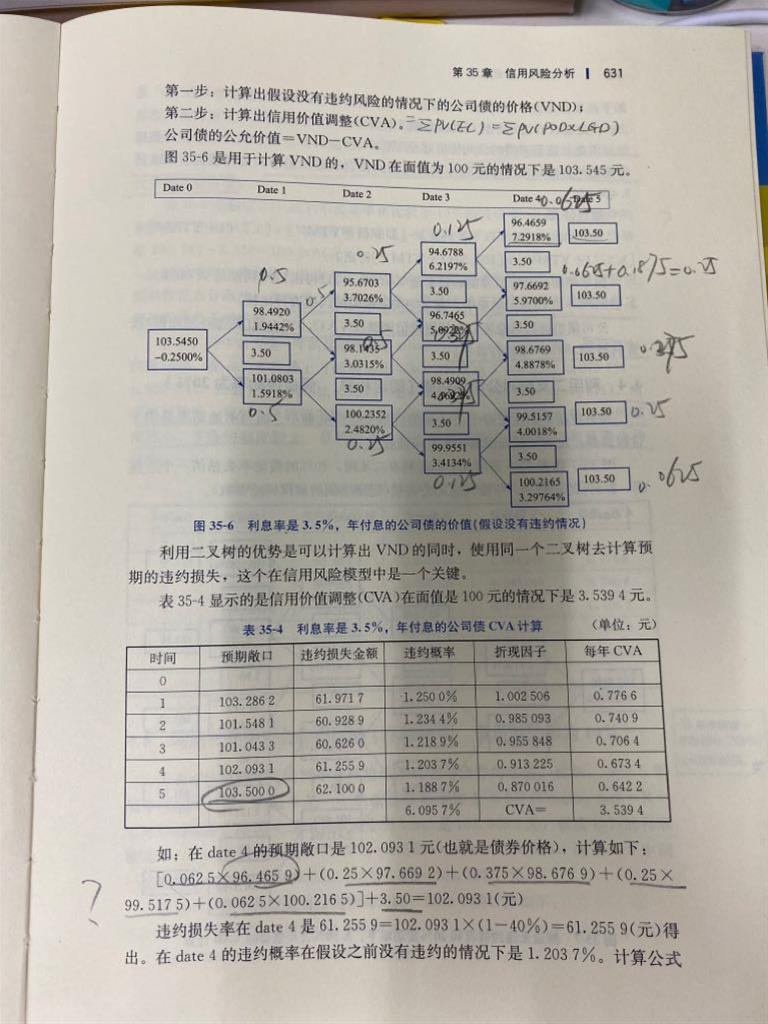

老师您好,精读上的这道利用二叉树对公司债估值的例题,第二张图片上为啥是用乘概率的方式求敞口呢?为啥不能用第一页上对国债估值时求债券价格时用的方法呢?学校老师!

回答(1)

最佳

Essie2021-09-29 16:18:41

Essie2021-09-29 16:18:41

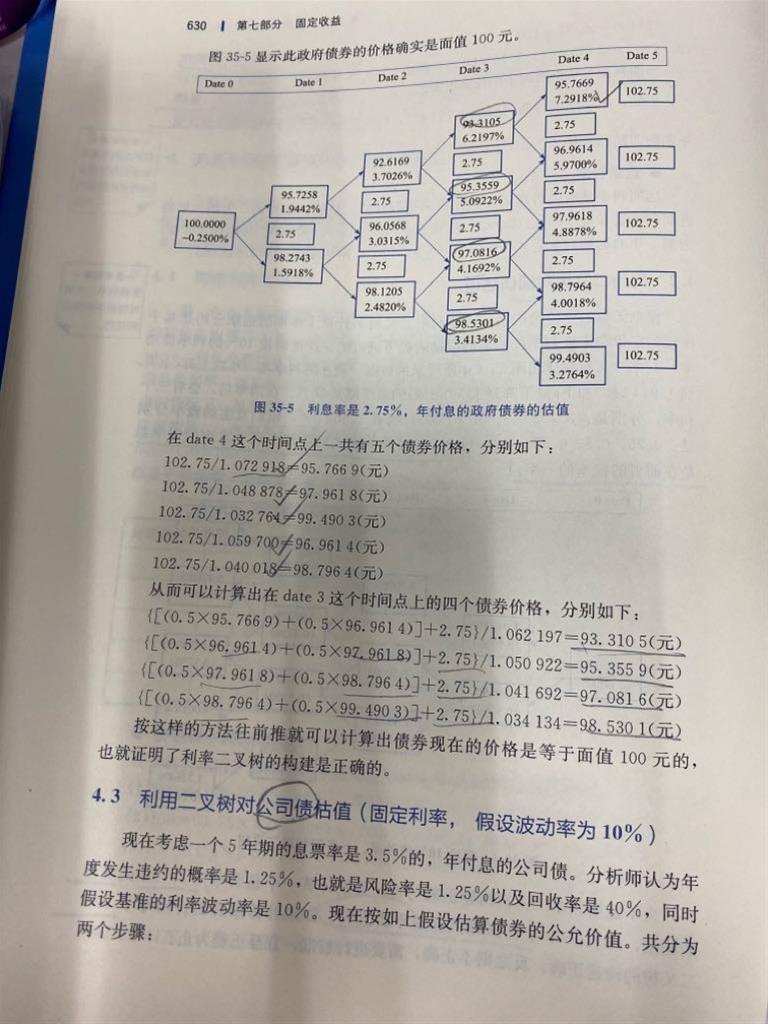

你好,这两个计算求解的是不同的含义,图1算的是利率二叉树每个节点的价格,图2算的是每年的风险敞口。

图1中是在求在固定年份二叉树节点上的债券价格,这个无论是在图1还是图2,用到的都是同样的方法,eg:用y4的五个价格的两两概率相同折现,再加上coupon,求得y3的四个节点上的价格。

图2计算的是当年的风险敞口,eg:在t=4的时间点上,当前有4个债券价格,但是我的敞口只能是一个数字,所以就用债券价格乘以对应的概率,最后加上当年的coupon,那么就可以得到该时间点的总风险敞口。

加油~

- 评论(2)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片