加同学2021-09-25 21:41:02

加同学2021-09-25 21:41:02

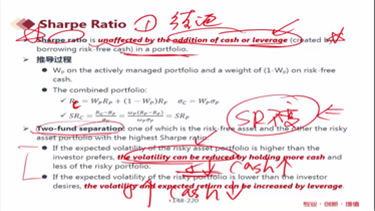

老师您好,这里two- fund separation没有理解,老师说“在Sharpe Ratio不变的情况下”,这是什么意思?是前提假设还是什么?另外,下面的这两点结论也不理解,麻烦您再解释一下,谢谢啦!

回答(1)

开开2021-09-26 12:03:42

开开2021-09-26 12:03:42

同学你好,two-fund separation是说,投资者应该在一个risk free asset和一个具有最高sharpe ratio的风险资产间进行组合,而这两者结合起来的组合我们称之为combined portfolio。其实,这里就是在说明一个结论,不论risk free asset(cash)和risky portfolio的配置比例怎么变化,SR都不会变。不是说假设SR不变。

下面两句话说,对于风险偏好不同的投资者来说,可以调整cash和risky portfolio的配置比例来获得符合自己风险偏好的combined portfolio。如果你觉得risky portfolio的波动率太高,那么就增加cash的比例。如果你觉得risky portfolio的波动率太低,那么投资者可以加杠杆。但不论是增加cash的比重,还是加杠杆,都不会影响combined portfolio的SR.

根据上面的推导,combined 组合是组合P和cash的结合,wp是组合P的权重,如果wp>1说明加了杠杆,小于1说明有cash, 而推导公式显示SRc算出来是和Wp是可以约掉的,因此SR和leverage和cash的比例无关。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片