曹同学2021-08-29 10:11:54

曹同学2021-08-29 10:11:54

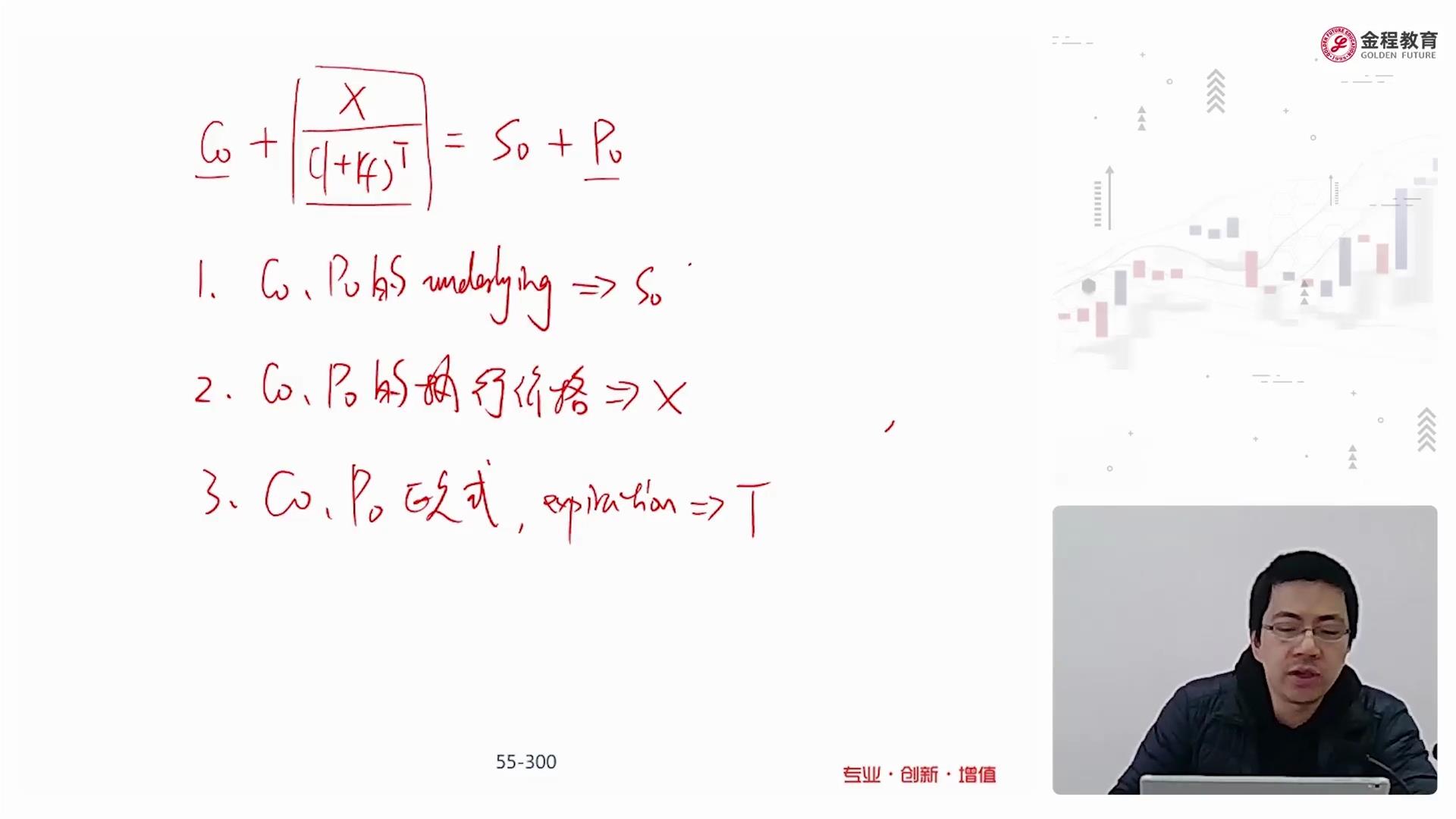

老师,第二点能否详细说明一下,没太理解为什么无风险债券的价格要是期权的行权价

回答(1)

Jason Yin2021-08-29 14:16:17

Jason Yin2021-08-29 14:16:17

那是因为在构建fiduciary call 和 protective put的时候,就是为要保证自己的收益率是无风险的收益率;

如果无风险债券的X一旦不等于call option的行权价格,那么算出来的结果就存在投机的成分;

在现实生活中确实可以让两者不相等,但是此时的C0+X/(1+R)^T就不叫fiduciary call了,而且此时的R也不可能用无风险收益率,而是要用有风险收益率!

亲爱的同学,如果觉得回答对您有帮助,请不要忘记【点赞】哦 ! (● ◡ ●)

你的真实反馈,是我们不断进步的动力!

加油,祝您备考顺利!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片