time2021-08-27 15:21:39

time2021-08-27 15:21:39

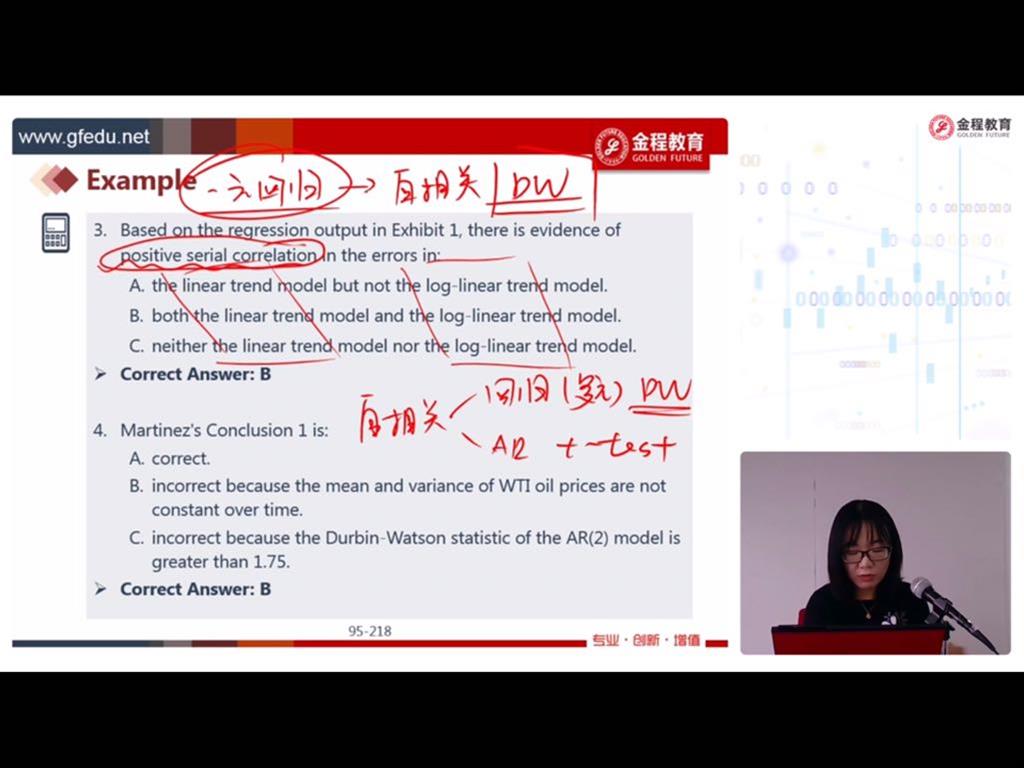

一元回归用DW,什么意思呀

回答(1)

Essie2021-08-27 17:53:18

Essie2021-08-27 17:53:18

同学你好,

这三个选项中都涉及到了linear trend model 和log linear trend model,这两个模型在下面的图片中,上面的是linear trend model,下面的是log linear trend model。这两个模型本质上都是在阐述时间和y的关系,时间t是唯一的自变量,所以可以看作是个一元回归。

关于序列自相关的检验,我们在一元or多元回归,以及AR模型中都有学习过。在一元or多元回归中我们用的是DW检验;在AR模型中使用的是t-test检验(检验的是残差项之间的相关系数)。至于什么检验在什么模型中使用,就需要自己花点时间在听过课程的基础上进行记忆啦。

因为这道题目可以看作是一元回归,所以在这里检验是否存在序列自相关需要使用DW检验。

- 评论(0)

- 追问(2)

- 追问

-

AR模型怎么检验自相关,说一下步骤

- 追答

-

你好,在AR模型中检测残差项之间的自相关用的是t检验,公式在下面的图片上。

这里的原假设为(残差项之间的相关系数)r=0,备择假设为r不等于0;

如果拒绝原假设,则说明εt和ε(t-k)的相关系数显著地不同于0,残差项之间存在相关性,这是违反AR模型假设的,说明模型没有正确设定。

评论

0/1000

追答

0/1000

+上传图片