time2021-08-25 14:18:11

time2021-08-25 14:18:11

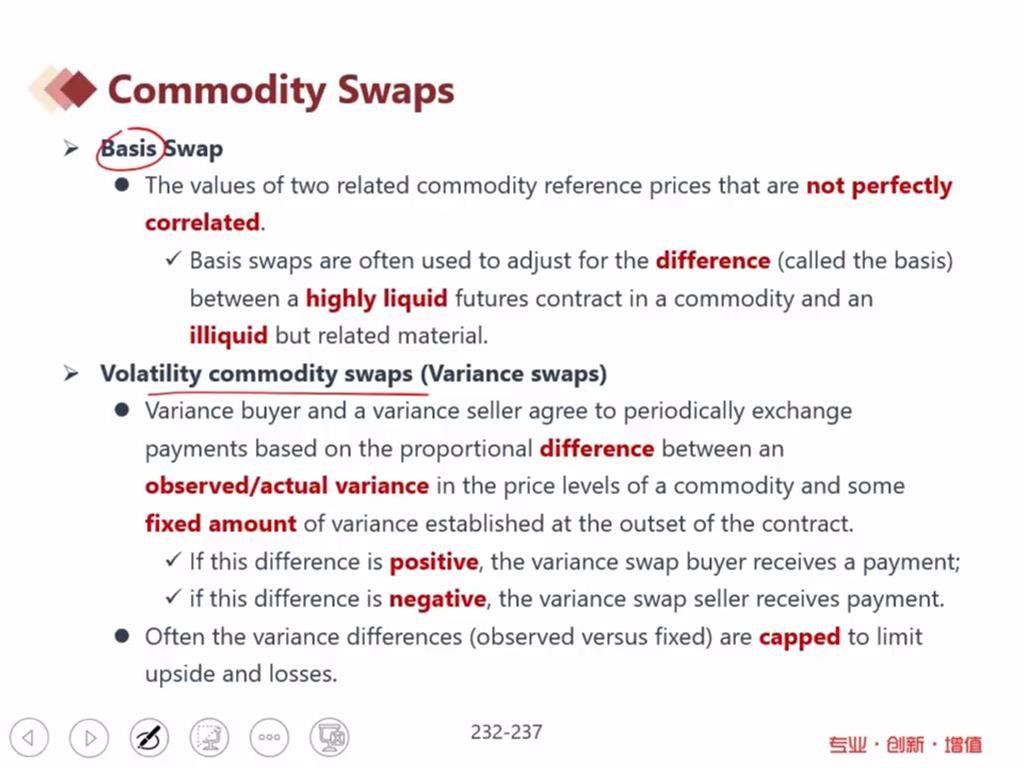

这个different 为正数还是为负数,怎么看的呀,举例说明,volatility的swap

回答(1)

Chris Lan2021-08-25 18:03:02

Chris Lan2021-08-25 18:03:02

同学你好

这里你只需要简单了解即可,二级不考计算。

他的交割是将来真实的方差与swap中约定好的固定值相减。如果真实的波动变大,说明真实的方差变大,因此真实的方差减去固定的方差这个值就会变大,因此这个差异值是正数,且越来越大,这样就说明波动在上升,因此swap的long方就赚钱了,你理解到这个层次就可以了。对于volatility swap的long方是看涨波动的,因此波动上升,long方有利可图。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片