time2021-08-24 08:53:19

time2021-08-24 08:53:19

这个b不就是ρ吗,是个相关系数吧,怎么会是一个β,晕了

回答(1)

Essie2021-08-24 14:16:14

Essie2021-08-24 14:16:14

hello,

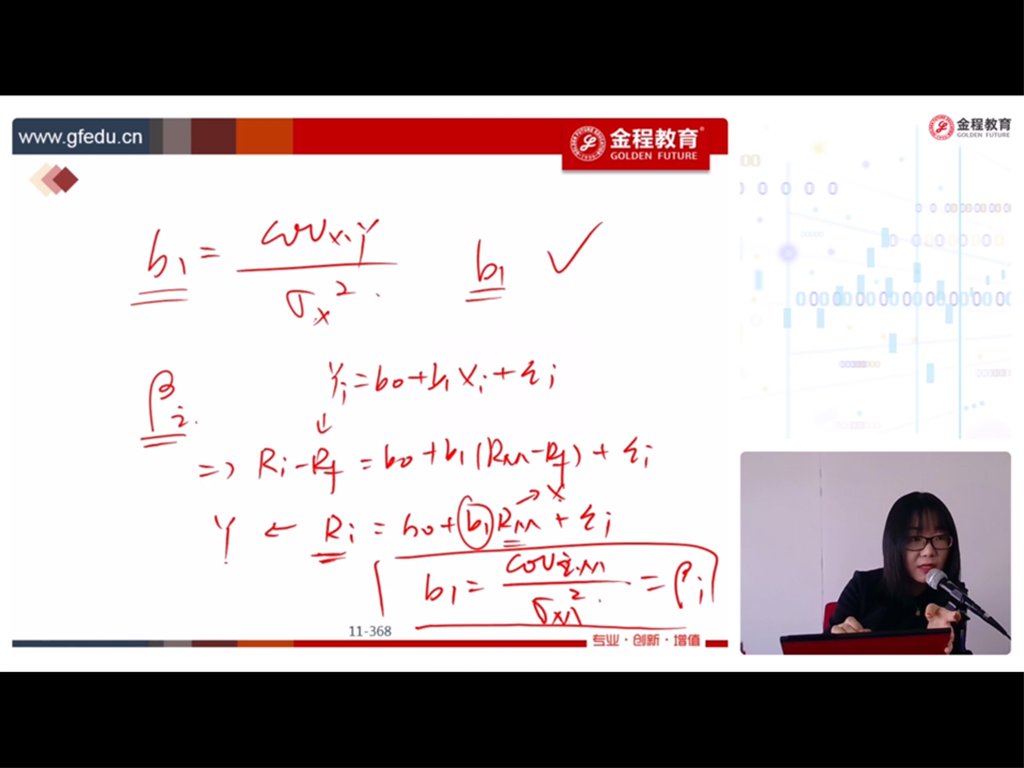

这里的b1是回归系数,不能叫做相关系数哦。关于斜率和相关系数的辨析在其他问题下面已经有过解释啦。

一级组合中,我们知道beta衡量的是系统性风险,也是通过回归方程得到的:

y=b0+b1*x+残差,这里y是单个资产的excess return,x是市场组合的excess return,这里的b1等于单个资产和市场组合的协方差/市场组合的方差,和我们之前一级中学过的beta的公式一样的。

加油呀

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片