misspink2021-08-20 22:49:18

misspink2021-08-20 22:49:18

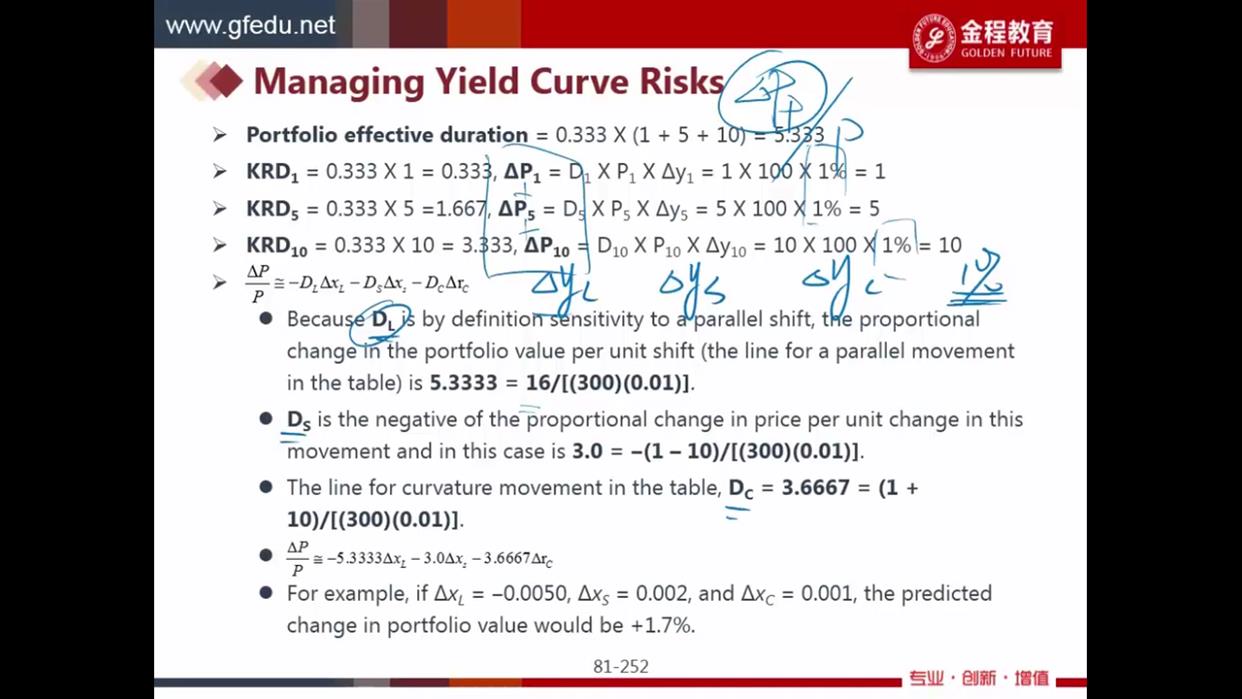

老师好,这里为什么1、5、10年三种债券的duration是1、5、10啊?老师好像没有计算,直接用的这个结果

回答(1)

Essie2021-08-23 09:19:28

Essie2021-08-23 09:19:28

你好,

因为这里我们假设这三只债券分别为1年期,5年期,10年期的零息债券。

对于零息债券而言,它的duration约等于maturity of the bond,这个结论是需要掌握的。

如果我的回答有帮助到您,请【点赞】支持一下我们,祝您考试顺利,加油 :)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片