万同学2021-08-08 18:18:22

万同学2021-08-08 18:18:22

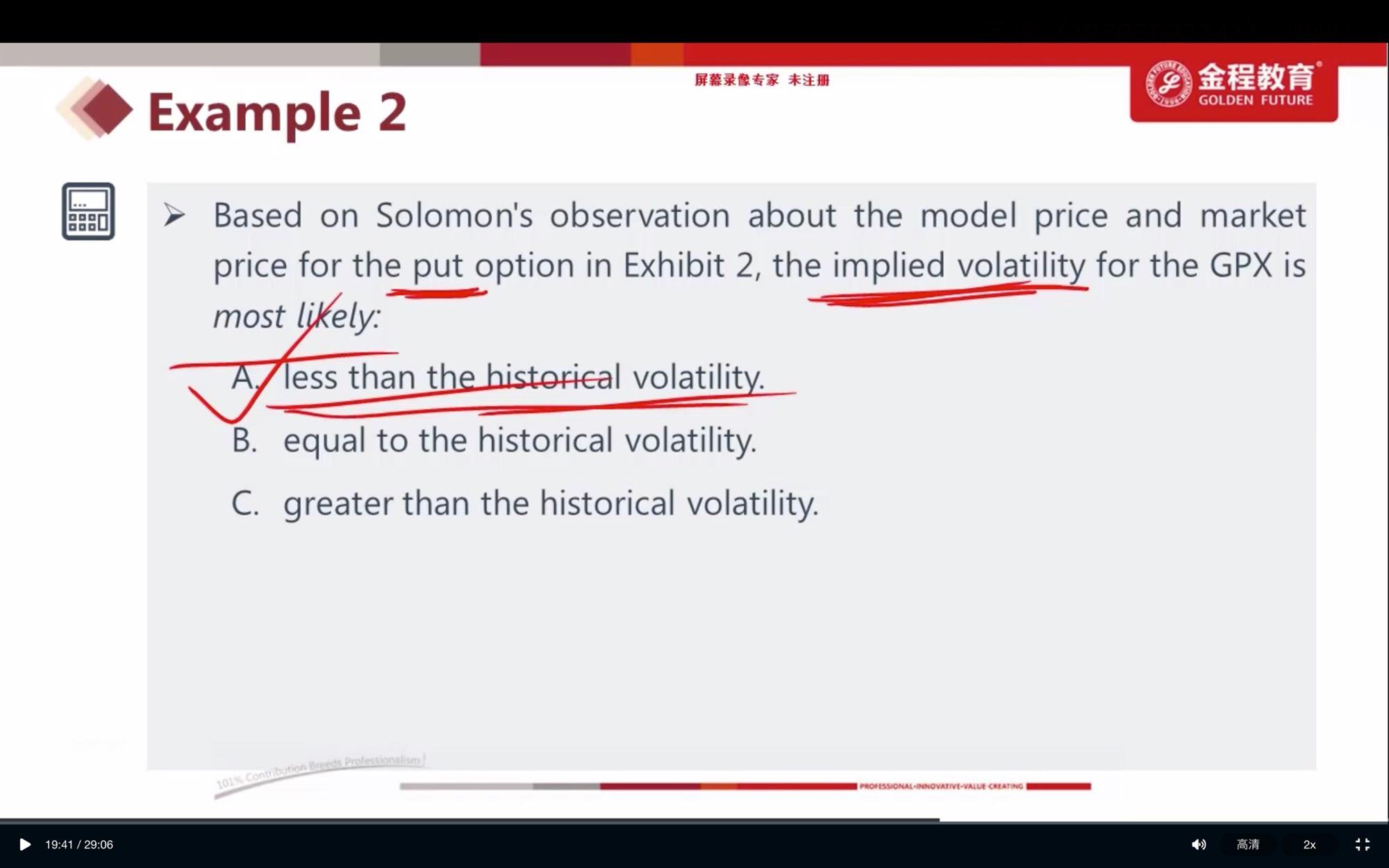

题目答案是,implied volatility小于historical volatility,为什么call option的市场价格大于black model 测算的结果呢?

回答(1)

Jason Yin2021-08-09 09:03:05

Jason Yin2021-08-09 09:03:05

同学,您好,

你可以这么想,无论我们用Black model, 还是二叉树model中,都要输入option的各种变量,才能把option value计算出来,

例如,在模型中输入的volatility,我们就说成是Implied volatility;

如果我们输入的Implied volatility相比于市场的实际情况较小,那么用模型算出来的call option value就小于市场上的call option value(因为波动率和call option value成正比);

而这道题目的期权市场波动率就是historical volatility;

亲爱的同学,如果觉得回答对您有帮助,请不要忘记【点赞】哦 ! (● ◡ ●)

你的真实反馈,是我们不断进步的动力!

加油,祝您备考顺利!

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片