littlePony2021-08-08 17:10:28

littlePony2021-08-08 17:10:28

R5第8题E小题麻烦老师解释下原因。

回答(1)

Essie2021-08-09 14:33:18

Essie2021-08-09 14:33:18

同学你好,

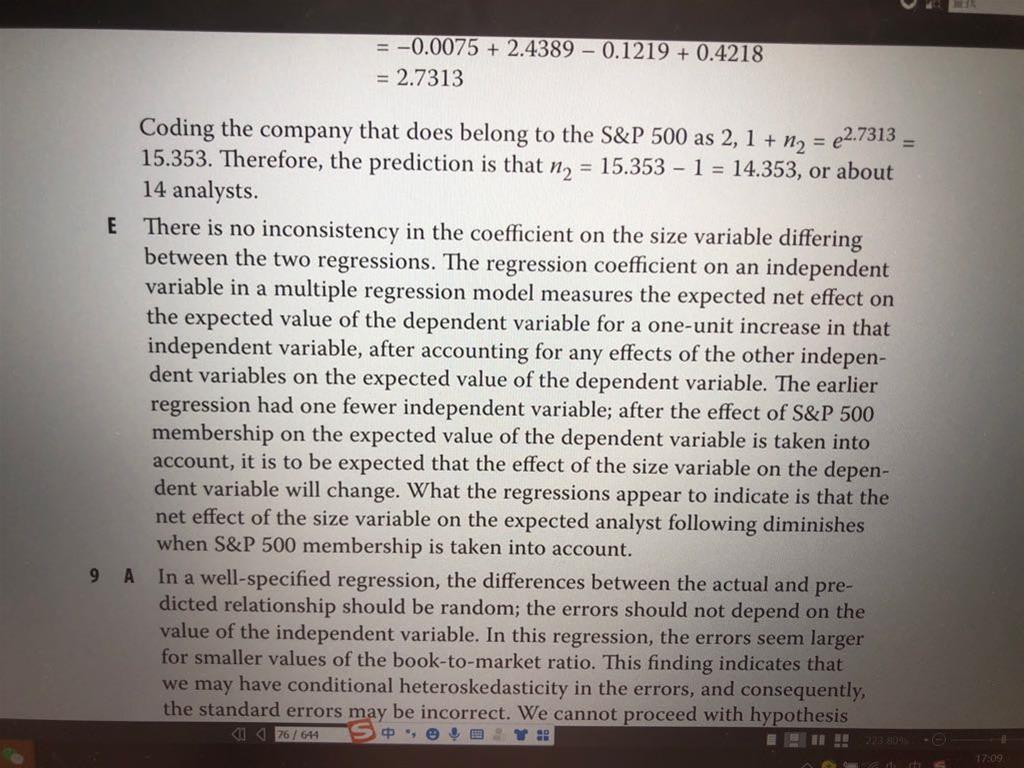

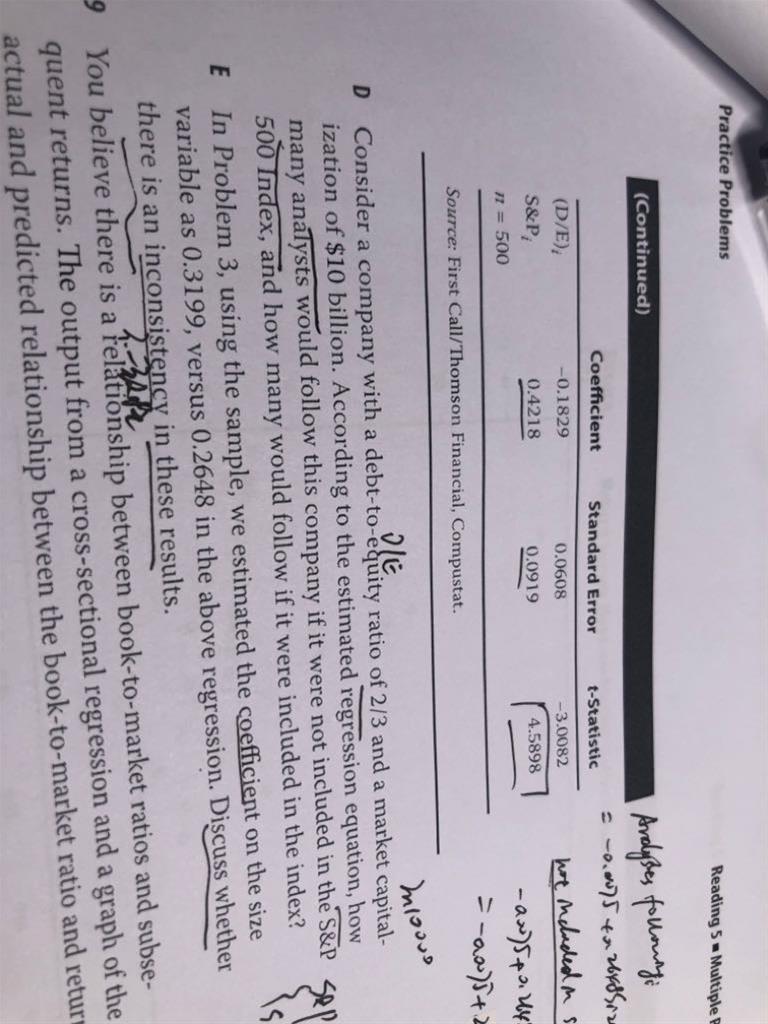

这两个回归出来的系数结果没有不一致,第三题的自变量只有两个,分别为size和D/E ratio。但是第八题有三个自变量,在3题的基础上又多了是否在S&P指数中的哑变量。

线性回归中多增加的一个自变量,当然会改变各个自变量前的系数,以及模型整体的解释力度。对比没加入哑变量前的size系数0.3199,以及加入哑变量后的0.2648,可以看到规模变量对预期分析师追随者的净影响会减弱。

如果我的回答有帮助到您,请【点赞】支持一下我们,祝您考试顺利,加油 :)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片