12021-08-08 12:31:46

12021-08-08 12:31:46

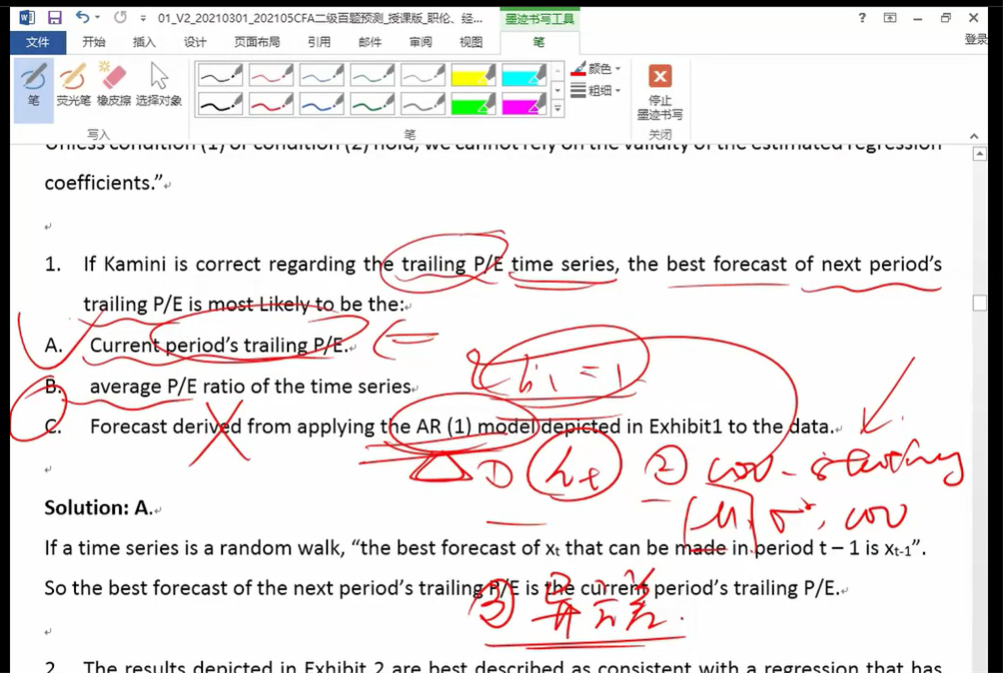

请问这道题BC能在解释一下吗?这个Ex.1 里的公式不就是AR模型吗

回答(1)

Essie2021-08-09 14:12:04

Essie2021-08-09 14:12:04

同学你好,

B选项,因为该模型是随机游走,所以没有均值复归,所以没有办法用averageP/E ratio。

C选项,题目中给出回归方程 P/Et = b0 + b1*P/E t-1 + εt, 但明确说明了存在随机游走,也就是b1=1。那么原方程就不是AR(1)模型,因为AR(1)一定是有均值复归的,也就是b1不等于1。(虽然这个式子很像AR(1),但是不能因为长得一样就轻易下结论,还要考虑b1的取值)

原回归方程在b1=0时,就可以写成P/Et = b0 + P/E t-1 + εt,这是随机游走。

如果我的回答有帮助到您,请【点赞】支持一下我们,祝您考试顺利,加油 :)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片