12021-08-08 11:37:24

12021-08-08 11:37:24

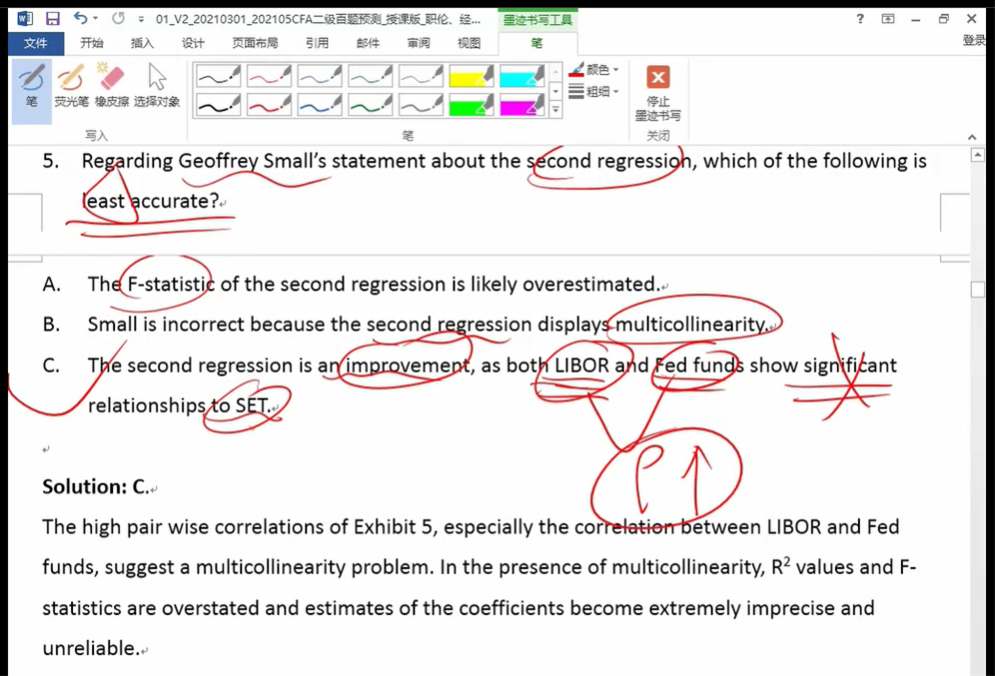

请问A选项的F是overestimate怎么判断出来的

回答(1)

Essie2021-08-09 13:38:25

Essie2021-08-09 13:38:25

同学你好,

exhibit5中,libor和fed funds存在0.9814的高相关性,经验法则之下,我们认为如果出现多重共线性,那么一般伴随较高的R^2 和 F统计量,但是t统计量不显著。

F统计量检验的是:至少有一个自变量可以解释因变量,但出现多重共线性的情况,会使模型中单个自变量不能解释因变量,但所有自变量总体可以解释因变量,所以F统计量被高估。

如果我的回答有帮助到您,请【点赞】支持一下我们,祝您考试顺利,加油 :)

- 评论(0)

- 追问(4)

- 追问

-

请问为什么F检验会偏大?在multiconllinearity中,不是Sb会inflated吗,那么SSE也会偏大,那F检验理论上不是偏小吗

- 追答

-

只要有一个变量能解释,F值就显著了,但其他的变量并不能解释Y,所以F检验值很可能会高估。

回归系数的标准误sb增大,同样被解释的部分RSS可能也会变小,SEE同在变,这个角度没法确定的。

- 追问

-

RSS变小,SSE变大不就是说明F-stat会变小吗

- 追答

-

如果只有一个自变量在这里面,可以这样判断,可以被省略的自变量是唯一变量,那么他的RSS变小,SEE变大,t state和f state没什么两样都是被低估的。但是这里有两个变量,f state显著,较高的R^2及较低的t state 模型已经存在多重共线性了。不显著的自变量的sb变大,对模型整体的RSS SEE其实很难判断,如果自变量更多的话,这个角度去看就很难说了。

评论

0/1000

追答

0/1000

+上传图片